- Акцизы при экспортно-импортных операциях

Содержание

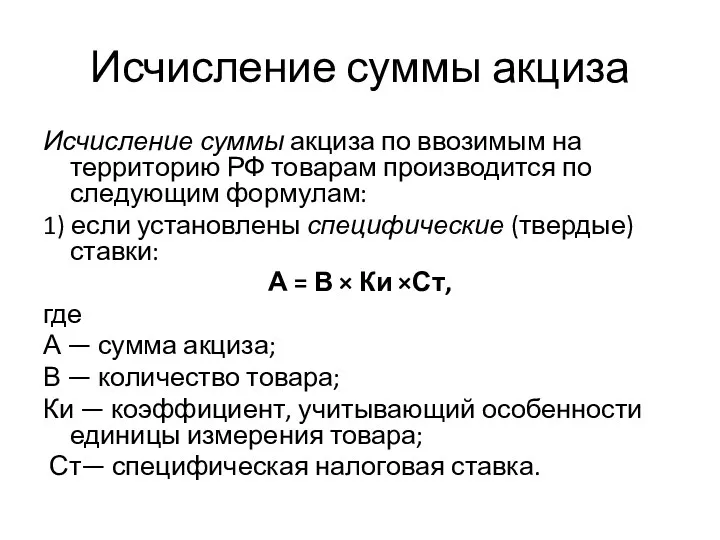

- 2. Исчисление суммы акциза Исчисление суммы акциза по ввозимым на территорию РФ товарам производится по следующим формулам:

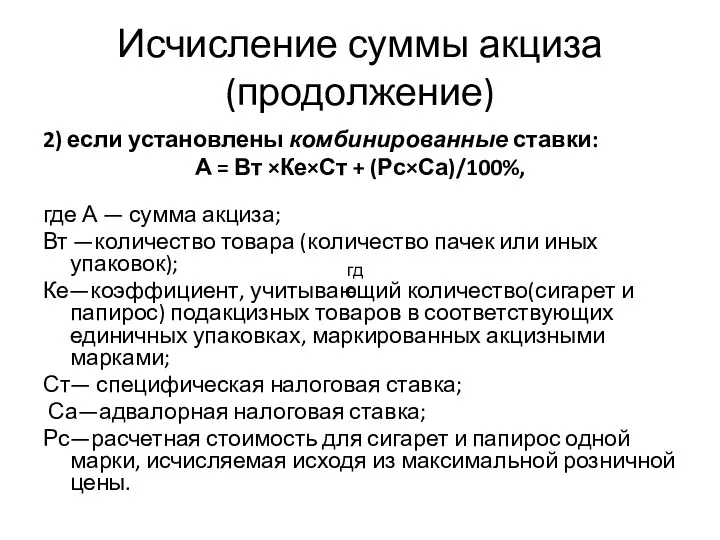

- 3. Исчисление суммы акциза (продолжение) 2) если установлены комбинированные ставки: А = Вт ×Ке×Ст + (Рс×Са)/100%, где

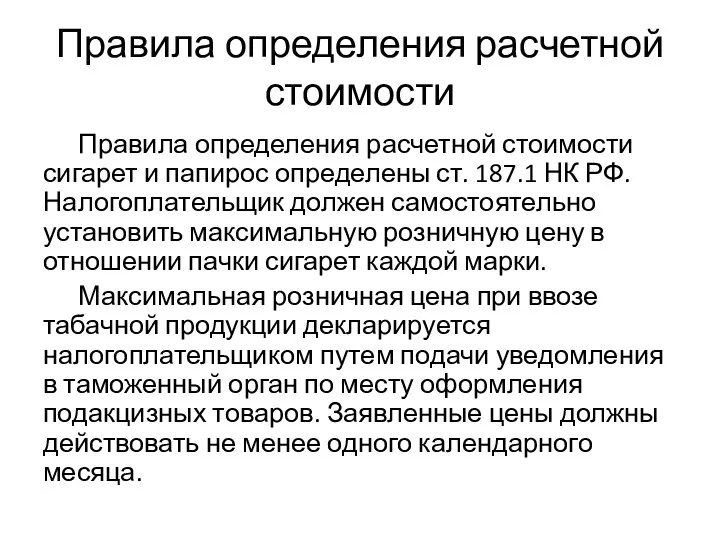

- 4. Правила определения расчетной стоимости Правила определения расчетной стоимости сигарет и папирос определены ст. 187.1 НК РФ.

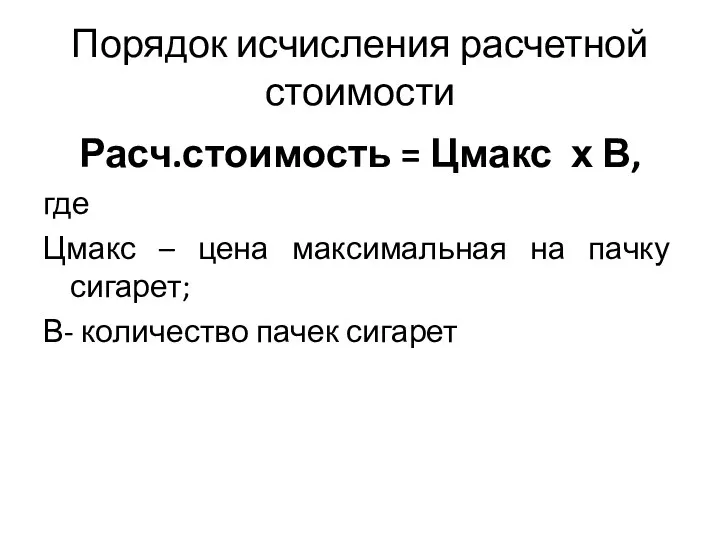

- 5. Порядок исчисления расчетной стоимости Расч.стоимость = Цмакс х В, где Цмакс – цена максимальная на пачку

- 6. Источники уплаты акцизов 1. Суммы акциза, фактически уплаченные при ввозе подакцизных товаров на таможенную территорию РФ,

- 7. Если подакцизные товары в дальнейшем были использованы в качестве сырья для производства других подакцизных товаров, то

- 8. Порядок применения акцизов, как и НДС, зависит от выбранной таможенной процедуры

- 9. Маркировка подакцизных товаров Важным способом обеспечения полноты сбора акцизов является обязательная маркировка ввозимых табачных изделий и

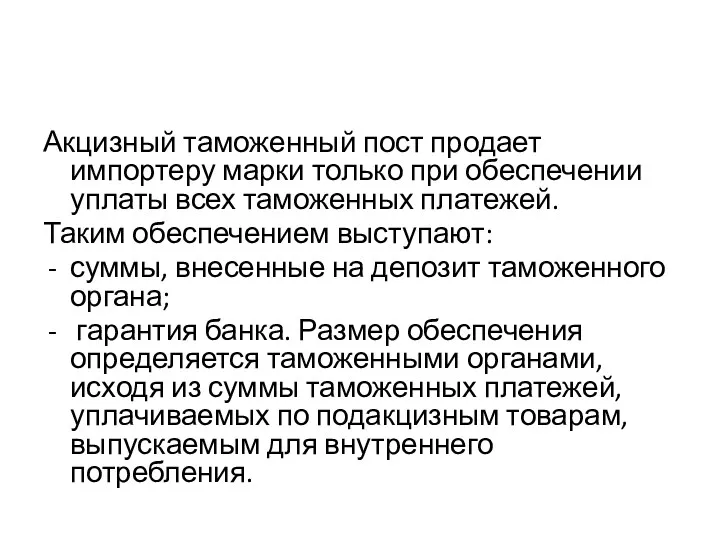

- 10. Акцизный таможенный пост продает импортеру марки только при обеспечении уплаты всех таможенных платежей. Таким обеспечением выступают:

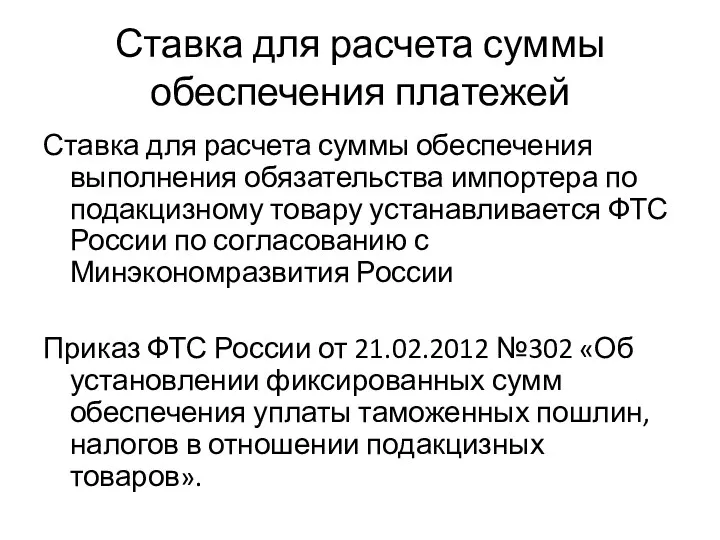

- 11. Ставка для расчета суммы обеспечения платежей Ставка для расчета суммы обеспечения выполнения обязательства импортера по подакцизному

- 12. Освобождение от акцизов при экспорте товаров При осуществлении ВЭД от уплаты акцизов налогоплательщик освобождается при реализации

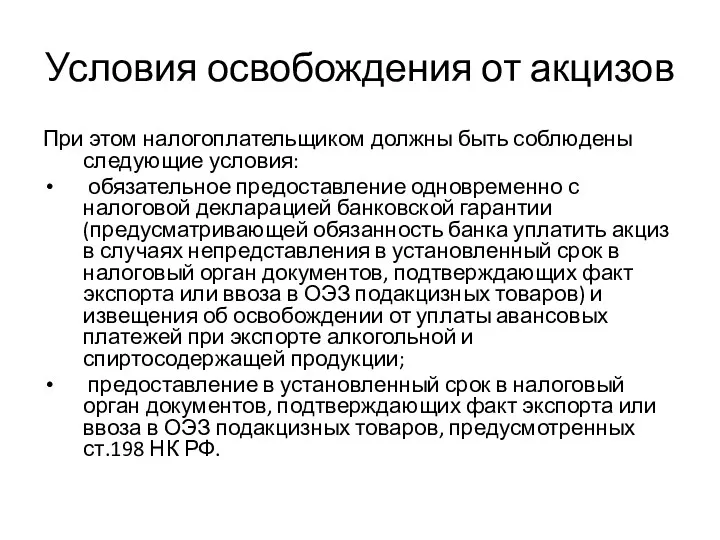

- 13. Условия освобождения от акцизов При этом налогоплательщиком должны быть соблюдены следующие условия: обязательное предоставление одновременно с

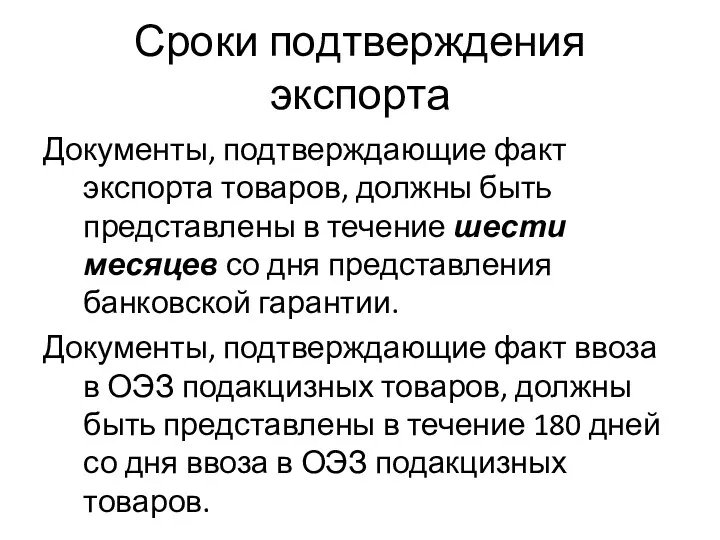

- 14. Сроки подтверждения экспорта Документы, подтверждающие факт экспорта товаров, должны быть представлены в течение шести месяцев со

- 15. При отсутствии банковской гарантии налогоплательщик обязан уплатить акциз в порядке, предусмотренном для операций по реализации подакцизных

- 17. Скачать презентацию

Исчисление суммы акциза

Исчисление суммы акциза по ввозимым на территорию РФ товарам

Исчисление суммы акциза

Исчисление суммы акциза по ввозимым на территорию РФ товарам

Исчисление суммы акциза (продолжение)

2) если установлены комбинированные ставки:

А = Вт ×Ке×Ст

Исчисление суммы акциза (продолжение)

2) если установлены комбинированные ставки:

А = Вт ×Ке×Ст

Правила определения расчетной стоимости

Правила определения расчетной стоимости сигарет и папирос определены

Правила определения расчетной стоимости

Правила определения расчетной стоимости сигарет и папирос определены

Порядок исчисления расчетной стоимости

Расч.стоимость = Цмакс х В,

где

Цмакс – цена

Порядок исчисления расчетной стоимости

Расч.стоимость = Цмакс х В,

где

Цмакс – цена

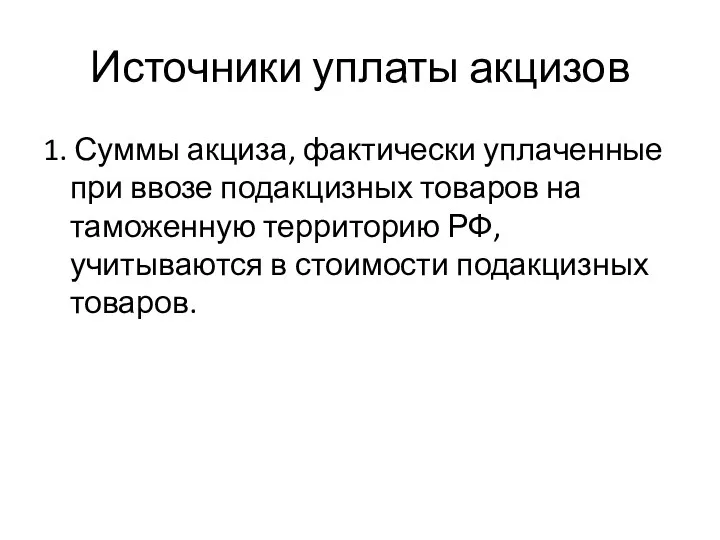

Источники уплаты акцизов

1. Суммы акциза, фактически уплаченные при ввозе подакцизных товаров

Источники уплаты акцизов

1. Суммы акциза, фактически уплаченные при ввозе подакцизных товаров

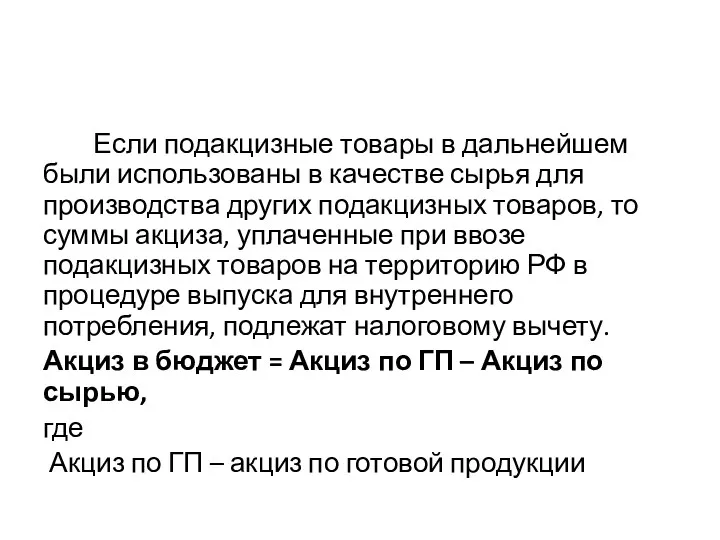

Если подакцизные товары в дальнейшем были использованы в качестве сырья

Если подакцизные товары в дальнейшем были использованы в качестве сырья

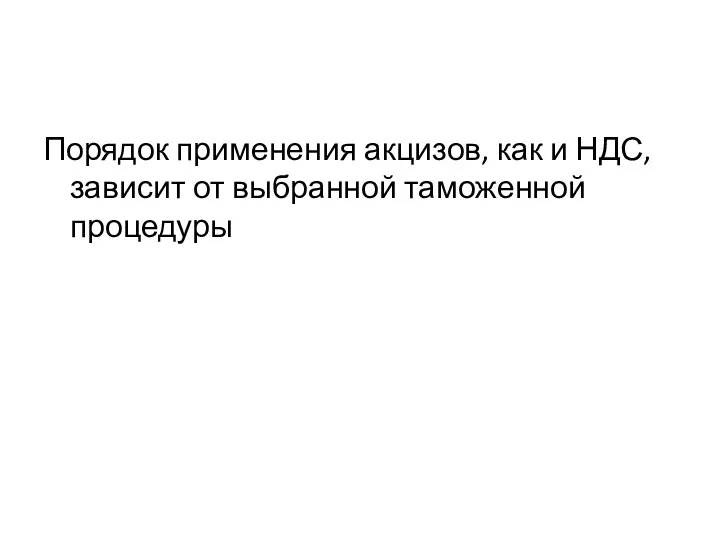

Порядок применения акцизов, как и НДС, зависит от выбранной таможенной процедуры

Порядок применения акцизов, как и НДС, зависит от выбранной таможенной процедуры

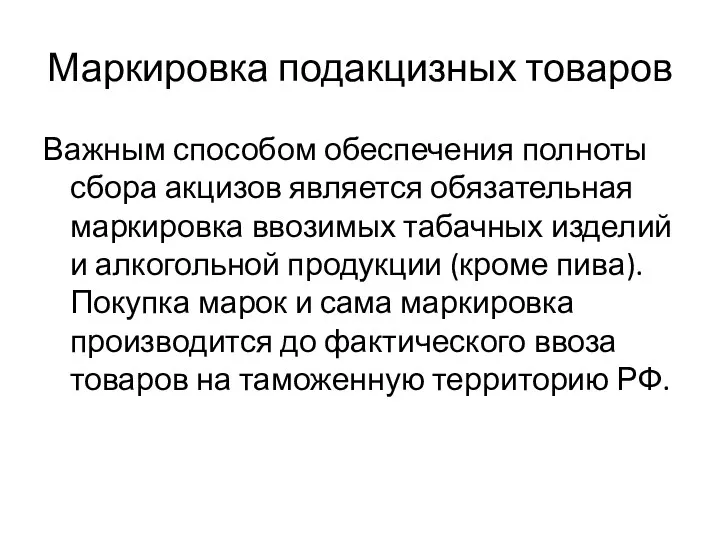

Маркировка подакцизных товаров

Важным способом обеспечения полноты сбора акцизов является обязательная маркировка

Маркировка подакцизных товаров

Важным способом обеспечения полноты сбора акцизов является обязательная маркировка

Акцизный таможенный пост продает импортеру марки только при обеспечении уплаты всех

Акцизный таможенный пост продает импортеру марки только при обеспечении уплаты всех

Ставка для расчета суммы обеспечения платежей

Ставка для расчета суммы обеспечения выполнения

Ставка для расчета суммы обеспечения платежей

Ставка для расчета суммы обеспечения выполнения

Освобождение от акцизов при экспорте товаров

При осуществлении ВЭД от уплаты акцизов

Освобождение от акцизов при экспорте товаров

При осуществлении ВЭД от уплаты акцизов

Условия освобождения от акцизов

При этом налогоплательщиком должны быть соблюдены следующие условия:

Условия освобождения от акцизов

При этом налогоплательщиком должны быть соблюдены следующие условия:

Сроки подтверждения экспорта

Документы, подтверждающие факт экспорта товаров, должны быть представлены в

Сроки подтверждения экспорта

Документы, подтверждающие факт экспорта товаров, должны быть представлены в

При отсутствии банковской гарантии налогоплательщик обязан уплатить акциз в порядке, предусмотренном

При отсутствии банковской гарантии налогоплательщик обязан уплатить акциз в порядке, предусмотренном

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні”

ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні” Екологічний податок

Екологічний податок Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5

Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5 Rozliczenia w handlu zagranicznym

Rozliczenia w handlu zagranicznym Финансовая система Франции

Финансовая система Франции Экспобанк. Автокредитование

Экспобанк. Автокредитование Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Управління портфелем фінансових інвестицій підприємства. (Тема 11)

Управління портфелем фінансових інвестицій підприємства. (Тема 11) Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений

Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений Финансовый анализ

Финансовый анализ Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году

Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году Методология налогообложения

Методология налогообложения Понятие, состав и общие условия привлечения за налоговые правонарушения

Понятие, состав и общие условия привлечения за налоговые правонарушения Декларування майна, набутого за договором фінансового лізингу

Декларування майна, набутого за договором фінансового лізингу Қаржы құқығының ұғымы, пәні мен жүйесі

Қаржы құқығының ұғымы, пәні мен жүйесі Распределение доходов

Распределение доходов Налоговая система Швейцарии

Налоговая система Швейцарии Базовые знания для входа в рынок

Базовые знания для входа в рынок Управление капиталом компании

Управление капиталом компании Новый этап развития 4Doctors

Новый этап развития 4Doctors