- Банковские услуги. Банковская система России

Содержание

- 2. Цель урока рассмотреть виды банковских услуг для физических лиц и объяснить значение банков для экономики семьи.

- 3. Эпиграф Финансы составляют ту точку опоры, которая, согласно Архимеду, позволяет перевернуть весь мир. Кардинал Ришелье.

- 4. История появления банков Банки – весьма древнее экономическое изобретение. Считается, что впервые банки возникли ещё на

- 5. Затем эстафету подхватила Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги ни хранение на время

- 6. История банковского дела в России ведется с XVII века. В Пскове в 1665 году появилось первое

- 8. Банк – это финансовая организация, осуществляющая деятельность по: приему депозитов предоставлению кредитов организации безналичных расчетов купле

- 9. Виды и функции банков Центральный банк – это главный банк страны, который действует как банкир государства

- 10. Современная банковская система РФ состоит из двух уровней: 1. верхний уровень – Центральный Банк РФ 2.

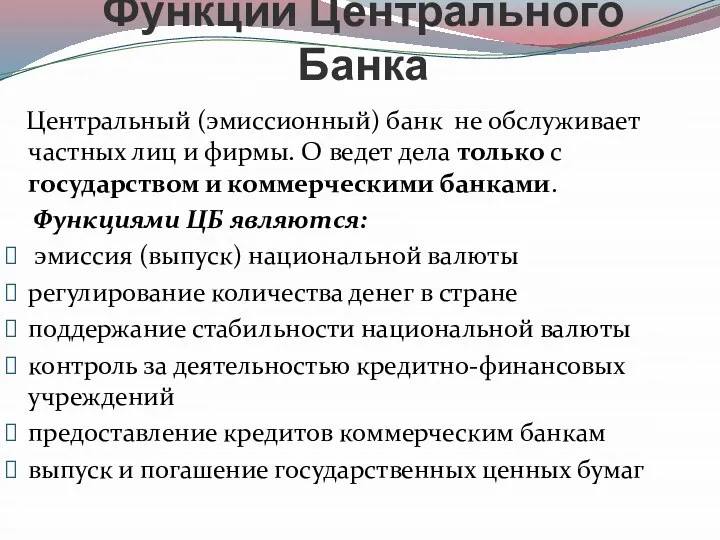

- 11. Функции Центрального Банка Центральный (эмиссионный) банк не обслуживает частных лиц и фирмы. О ведет дела только

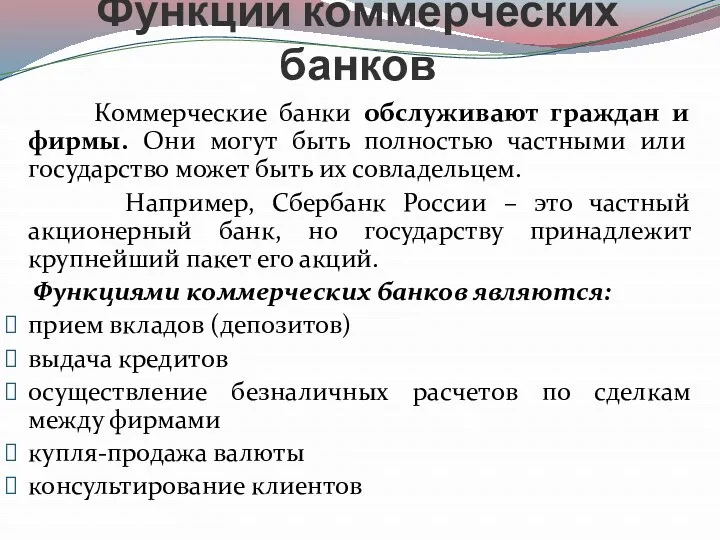

- 12. Функции коммерческих банков Коммерческие банки обслуживают граждан и фирмы. Они могут быть полностью частными или государство

- 13. Основные операции банков ДЕПОЗИТ - это вклады КРЕДИТ - это предоставление в долг денежных средств Предоставление

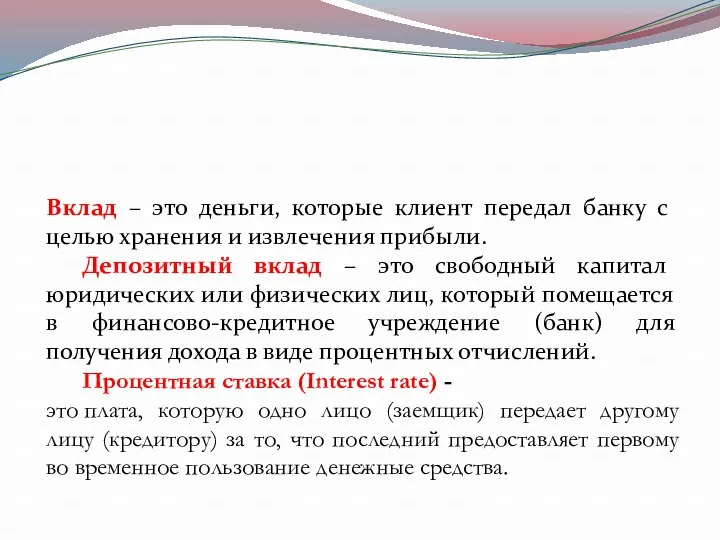

- 14. Вклад – это деньги, которые клиент передал банку с целью хранения и извлечения прибыли. Депозитный вклад

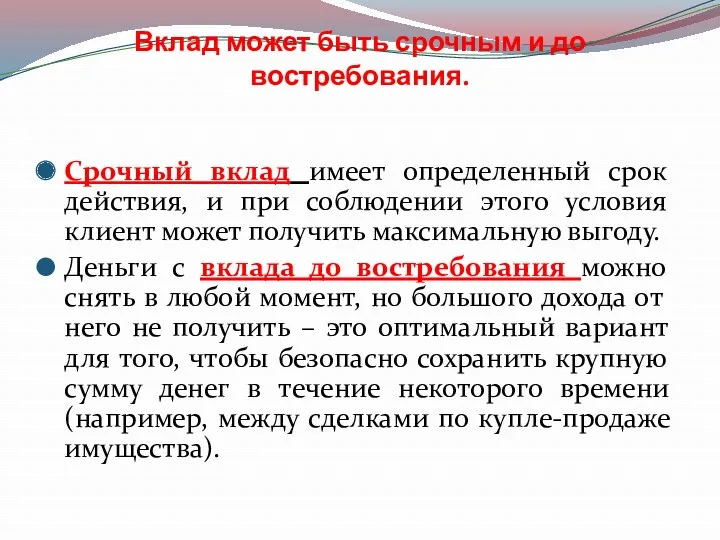

- 15. Вклад может быть срочным и до востребования. Срочный вклад имеет определенный срок действия, и при соблюдении

- 16. Депозит – это вид хранения ценностей, но не обязательно денег. Депозитом могут быть ценные бумаги, акции,

- 17. Банковская прибыль Это разница между суммой процентов, полученных от заёмщиков, и суммой процентов, которые выплачиваются вкладчикам.

- 18. Откуда коммерческий банк берет средства? Кредитные ресурсы коммерческого банка Средства Уставного фонда Вклады до востребования населения

- 19. Как банк устанавливает процентную ставку по кредиту? спрос на деньги предложение денег плата за услугу плата

- 20. Принципы кредитования Срочность Платность Возвратность Гарантированность Целевой характер

- 21. Срочность Любой кредит предоставляется на определенный срок. Установленный срок кредитования является предельным временем нахождения денежных средств

- 22. Платность Банки предоставляют кредиты во временное пользование только за плату, называемую «процент за кредит». Устанавливается эта

- 23. Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки, все платежи по кредиту,

- 24. НАДЕЖНОСТЬ Величина Уставного фонда (собственного капитала) Соотношение собственных и заёмных средств Прибыль Размер резервных фондов Критерии

- 25. Как правило: Активы Пассивы Активы Пассивы Банк платежеспособный Банкротство

- 26. МФО – микрофинансовые организации. Выдает небольшие займы и при этом не требует залога, поручителей, сбора документов.

- 27. Обмен валюты – одна из самых популярных банковских услуг. Валюта – денежная единица того или иного

- 28. Платежные карты Банковская карта - инструмент для оплаты товаров и услуг в безналичной форме, для хранения

- 29. Дистанционное банковское обслуживание (ДБО) Способ предоставления банковских услуг клиенту (как юридическому, так и физическому лицу) с

- 30. Виды ДБО: Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая хранит тут же

- 31. БЕЗОПАСТНОСТЬ

- 33. Скачать презентацию

Цель урока

рассмотреть виды банковских услуг для физических лиц и объяснить значение

Цель урока

рассмотреть виды банковских услуг для физических лиц и объяснить значение

Эпиграф

Финансы составляют ту точку опоры, которая, согласно Архимеду, позволяет перевернуть

Эпиграф

Финансы составляют ту точку опоры, которая, согласно Архимеду, позволяет перевернуть

История появления банков

Банки – весьма древнее экономическое изобретение. Считается, что

История появления банков

Банки – весьма древнее экономическое изобретение. Считается, что

Затем эстафету подхватила Древняя Греция. Здесь наиболее чтимые храмы стали

Затем эстафету подхватила Древняя Греция. Здесь наиболее чтимые храмы стали

История банковского дела в России ведется с XVII века.

В

История банковского дела в России ведется с XVII века.

В

Банк – это финансовая организация, осуществляющая деятельность по:

приему депозитов

предоставлению кредитов

организации

Банк – это финансовая организация, осуществляющая деятельность по:

приему депозитов

предоставлению кредитов

организации

Виды и функции банков

Центральный банк – это главный банк страны,

Виды и функции банков

Центральный банк – это главный банк страны,

Современная банковская система РФ состоит из двух уровней:

1. верхний

Современная банковская система РФ состоит из двух уровней:

1. верхний

Функции Центрального Банка

Центральный (эмиссионный) банк не обслуживает частных лиц и

Функции Центрального Банка

Центральный (эмиссионный) банк не обслуживает частных лиц и

Функции коммерческих банков

Коммерческие банки обслуживают граждан и фирмы. Они могут

Функции коммерческих банков

Коммерческие банки обслуживают граждан и фирмы. Они могут

Основные операции банков

ДЕПОЗИТ - это вклады

КРЕДИТ - это предоставление в

Основные операции банков

ДЕПОЗИТ - это вклады

КРЕДИТ - это предоставление в

Вклад – это деньги, которые клиент передал банку с целью хранения

Вклад – это деньги, которые клиент передал банку с целью хранения

Вклад может быть срочным и до востребования.

Срочный вклад имеет определенный

Вклад может быть срочным и до востребования.

Срочный вклад имеет определенный

Депозит – это вид хранения ценностей, но не обязательно денег.

Депозитом

Депозит – это вид хранения ценностей, но не обязательно денег.

Депозитом

Банковская прибыль

Это разница между суммой процентов, полученных от заёмщиков, и

Банковская прибыль

Это разница между суммой процентов, полученных от заёмщиков, и

Откуда коммерческий банк берет средства?

Кредитные ресурсы коммерческого банка

Средства Уставного фонда

Вклады

Откуда коммерческий банк берет средства?

Кредитные ресурсы коммерческого банка

Средства Уставного фонда

Вклады

Как банк устанавливает процентную ставку по кредиту?

спрос на деньги

предложение денег

плата за

Как банк устанавливает процентную ставку по кредиту?

спрос на деньги

предложение денег

плата за

Принципы кредитования

Срочность

Платность

Возвратность

Гарантированность

Целевой характер

Принципы кредитования

Срочность

Платность

Возвратность

Гарантированность

Целевой характер

Срочность

Любой кредит предоставляется на определенный срок. Установленный срок кредитования является

Срочность

Любой кредит предоставляется на определенный срок. Установленный срок кредитования является

Платность

Банки предоставляют кредиты во временное

пользование только за плату, называемую «процент за

кредит».

Платность

Банки предоставляют кредиты во временное

пользование только за плату, называемую «процент за

кредит».

Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки,

Условия предоставления кредита банк устанавливает в кредитном договоре (в нем оговариваются сроки,

НАДЕЖНОСТЬ

Величина Уставного фонда (собственного капитала)

Соотношение собственных и заёмных средств

Прибыль

Размер

НАДЕЖНОСТЬ

Величина Уставного фонда (собственного капитала)

Соотношение собственных и заёмных средств

Прибыль

Размер

Как правило:

Активы

Пассивы

Активы

Пассивы

Банк платежеспособный

Банкротство

Как правило:

Активы

Пассивы

Активы

Пассивы

Банк платежеспособный

Банкротство

МФО – микрофинансовые организации.

Выдает небольшие займы и при этом не требует

МФО – микрофинансовые организации.

Выдает небольшие займы и при этом не требует

Обмен валюты – одна из самых популярных банковских услуг.

Валюта – денежная

Обмен валюты – одна из самых популярных банковских услуг.

Валюта – денежная

Платежные карты

Банковская карта - инструмент для оплаты товаров и услуг в

Платежные карты Банковская карта - инструмент для оплаты товаров и услуг в

Дистанционное банковское обслуживание (ДБО)

Способ предоставления банковских услуг клиенту (как юридическому, так

Дистанционное банковское обслуживание (ДБО)

Способ предоставления банковских услуг клиенту (как юридическому, так

Виды ДБО:

Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая

Виды ДБО:

Классический «Банк-Клиент» - на компьютере пользователя устанавливается отдельная программа клиент, которая

БЕЗОПАСТНОСТЬ

БЕЗОПАСТНОСТЬ

Исследование этапов определения рыночной стоимости помещения (г. Крымск ул. Адагумская д.169 кв. 60)

Исследование этапов определения рыночной стоимости помещения (г. Крымск ул. Адагумская д.169 кв. 60) Денежный рынок. Тема 3

Денежный рынок. Тема 3 Збалансована система показників в стратегічному управлінні підприємством

Збалансована система показників в стратегічному управлінні підприємством Анализ безубыточности

Анализ безубыточности Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11)

Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11) Банковские риски и способы их оценки

Банковские риски и способы их оценки Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Оборотные средства

Оборотные средства Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Методы оценки экономической эффективности инвестиционных проектов. Тема 3

Методы оценки экономической эффективности инвестиционных проектов. Тема 3 Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Изменение сроков уплаты налогов и сборов и последствия таких изменений

Изменение сроков уплаты налогов и сборов и последствия таких изменений Бюджетный учет. Бюджетирование

Бюджетный учет. Бюджетирование Факторинг. Обучающий курс

Факторинг. Обучающий курс Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Деньги и их функции

Деньги и их функции Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Использование опыта налогообложения нефтегазовых компаний Норвегии при создании системы налогообложения отрасли в России

Использование опыта налогообложения нефтегазовых компаний Норвегии при создании системы налогообложения отрасли в России Себестоимость продукции

Себестоимость продукции Типы денежных систем

Типы денежных систем Налоги. Кодификатор

Налоги. Кодификатор Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті

Ұйымның қысқа мерзімді міндеттемелер есебінің аудиті Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Политика доходов и оплата труда

Политика доходов и оплата труда