- Международный стандарт аудита 620. Использование работы эксперта аудитора

Содержание

- 2. Сфера применения настоящего стандарта Настоящий стандарт не рассматривает ситуации, когда в состав аудиторской группы входит сотрудник,

- 3. Ответственность аудитора за аудиторское мнение Аудитор несет единоличную ответственность за выраженное мнение аудитора, при этом его

- 4. Дата вступления в силу Настоящий стандарт вступил в силу в отношении аудита финансовой отчетности за периоды,

- 5. Цели Цель аудитора состоит в том, чтобы: определить необходимость использования работы эксперта аудитора; при использовании работы

- 6. Определения эксперт аудитора – лицо или организация, обладающие знаниями и опытом в определенной области, отличной от

- 7. Определение необходимости привлечения эксперта аудитора Если для получения достаточных надлежащих аудиторских доказательств необходима квалификация в области,

- 8. Характер, сроки и объем аудиторских процедур При определении характера, сроков и объема данных процедур аудитор должен

- 9. Компетентность, возможности и объективность эксперта аудитора Аудитор должен оценить, обладает ли эксперт аудитора компетентностью, возможностями и

- 10. Получение понимания области знаний и опыта эксперта аудитора определить характер, объем и цели работы данного эксперта

- 11. Соглашение с экспертом аудитора Аудитор должен согласовать, при необходимости в письменной форме, следующие вопросы с экспертом

- 12. Оценка адекватности работы эксперта аудитора Аудитор должен оценить адекватность работы эксперта аудитора целям аудитора, в том

- 14. Скачать презентацию

Сфера применения настоящего стандарта

Настоящий стандарт не рассматривает

ситуации, когда в состав аудиторской

Сфера применения настоящего стандарта

Настоящий стандарт не рассматривает

ситуации, когда в состав аудиторской

Ответственность аудитора за аудиторское мнение

Аудитор несет единоличную ответственность за выраженное мнение

Ответственность аудитора за аудиторское мнение

Аудитор несет единоличную ответственность за выраженное мнение

Дата вступления в силу

Настоящий стандарт вступил в силу в отношении аудита

Дата вступления в силу

Настоящий стандарт вступил в силу в отношении аудита

Цели

Цель аудитора состоит в том, чтобы:

определить необходимость использования работы эксперта

Цели

Цель аудитора состоит в том, чтобы:

определить необходимость использования работы эксперта

Определения

эксперт аудитора – лицо или организация, обладающие знаниями и опытом в

Определения

эксперт аудитора – лицо или организация, обладающие знаниями и опытом в

Определение необходимости привлечения эксперта аудитора

Если для получения достаточных надлежащих аудиторских доказательств

Определение необходимости привлечения эксперта аудитора

Если для получения достаточных надлежащих аудиторских доказательств

Характер, сроки и объем аудиторских процедур

При определении характера, сроков и объема

Характер, сроки и объем аудиторских процедур

При определении характера, сроков и объема

Компетентность, возможности и объективность эксперта аудитора

Аудитор должен оценить, обладает ли эксперт

Компетентность, возможности и объективность эксперта аудитора

Аудитор должен оценить, обладает ли эксперт

Получение понимания области знаний и опыта эксперта аудитора

определить характер, объем и

Получение понимания области знаний и опыта эксперта аудитора

определить характер, объем и

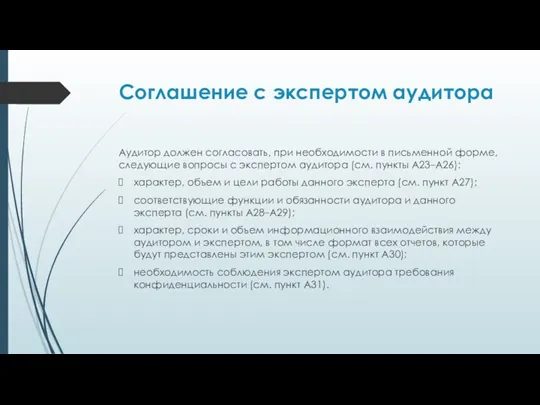

Соглашение с экспертом аудитора

Аудитор должен согласовать, при необходимости в письменной форме,

Соглашение с экспертом аудитора

Аудитор должен согласовать, при необходимости в письменной форме,

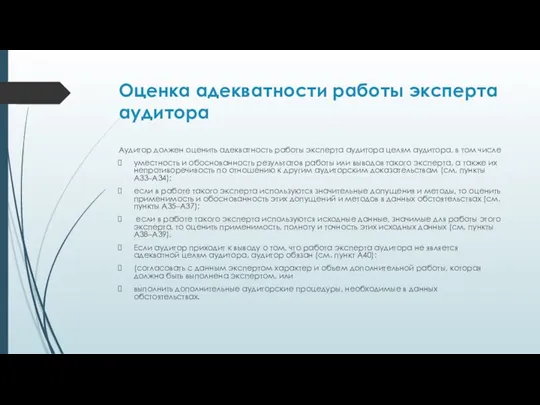

Оценка адекватности работы эксперта аудитора

Аудитор должен оценить адекватность работы эксперта аудитора

Оценка адекватности работы эксперта аудитора

Аудитор должен оценить адекватность работы эксперта аудитора

Бюджет для граждан

Бюджет для граждан Лизинг – один из видов финансовых услуг

Лизинг – один из видов финансовых услуг Управление коммерческими банками

Управление коммерческими банками Заемные источники финансирования корпорации

Заемные источники финансирования корпорации Финансовая система и финансовая политика

Финансовая система и финансовая политика Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец

Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец Фундаментальный анализ

Фундаментальный анализ Понятие социального обеспечения. Виды социального обеспечения

Понятие социального обеспечения. Виды социального обеспечения Основы внутриорганизационного бюджетирования

Основы внутриорганизационного бюджетирования Страхование в туризме

Страхование в туризме Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания Пути повышения ликвидности и платежеспособности предприятия ООО НефтеГазСервис

Пути повышения ликвидности и платежеспособности предприятия ООО НефтеГазСервис Ценные бумаги

Ценные бумаги Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Государственный бюджетный контроль. Цели, задачи и меры, применяемые при нарушении бюджетного законодательства

Государственный бюджетный контроль. Цели, задачи и меры, применяемые при нарушении бюджетного законодательства Производные ценные бумаги. Фьючерс

Производные ценные бумаги. Фьючерс Субсидирование начинающих предпринимателей в секторе малого бизнеса

Субсидирование начинающих предпринимателей в секторе малого бизнеса Управление рисками

Управление рисками Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Доходный подход в оценке бизнеса

Доходный подход в оценке бизнеса Налоги и налогообложение

Налоги и налогообложение Фондовая биржа

Фондовая биржа Теория бухгалтерского учета. Структура акционерного капитала

Теория бухгалтерского учета. Структура акционерного капитала Денежная система

Денежная система Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Акцизы: порядок исполнения обязанности налогоплательщика

Акцизы: порядок исполнения обязанности налогоплательщика Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар