- Налоговая платежка. Форум Челябинск

Содержание

- 2. Можно уточнять ошибочный счет в налоговой платежке С 2019 года можно уточнять счет Федерального казначейства по

- 3. Что начислят инспекторы – пени или штраф? начислят инспекторы – пени или штраф – пени или

- 4. Налог на прибыль С 2019 года организации смогут учитывать расходы на отдых работников и их семей

- 5. 1.Не понравится убыток в декларации: причину его возникновения лучше продумать заранее Причем объяснить причины возникновения убытка

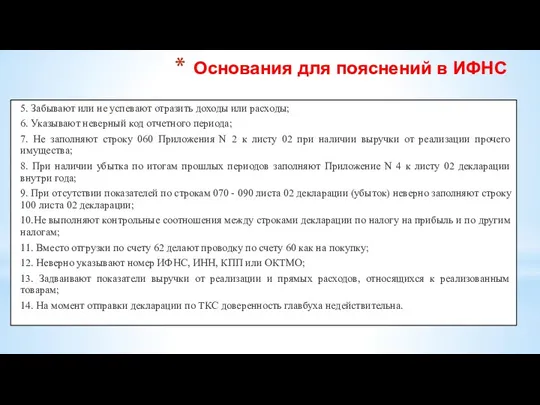

- 6. 5. Забывают или не успевают отразить доходы или расходы; 6. Указывают неверный код отчетного периода; 7.

- 7. Документы, которые подтверждают расходы

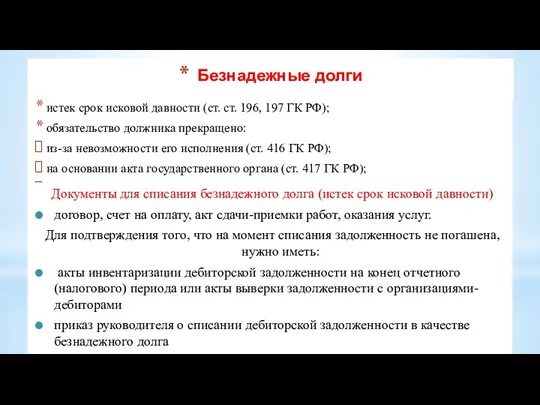

- 9. Безнадежные долги истек срок исковой давности (ст. ст. 196, 197 ГК РФ); обязательство должника прекращено: из-за

- 10. Резерв по сомнительным долгам в бухучете Резерв по сомнительным долгам в бухучете На дату создания (увеличения)

- 11. Списание кредиторской задолженности Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы: акт инвентаризации расчетов (по

- 12. Типичные ошибки в учете основных средств 1.Ошибка. Иногда организации не на все принятые ОС оформляют акты

- 13. 10. Ошибка. Компания-получатель для начисления амортизации в налоговом учете использовала стоимость, отраженную в бухгалтерском учете. 11.

- 14. Отчет о представи-тельских расходах

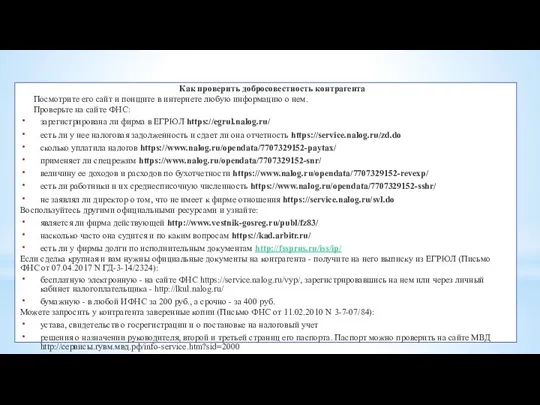

- 18. Как проверить добросовестность контрагента как налогоплательщика - Проверить сведения о контрагенте и его руководителе (иных должностных

- 19. Как проверить добросовестность контрагента Посмотрите его сайт и поищите в интернете любую информацию о нем. Проверьте

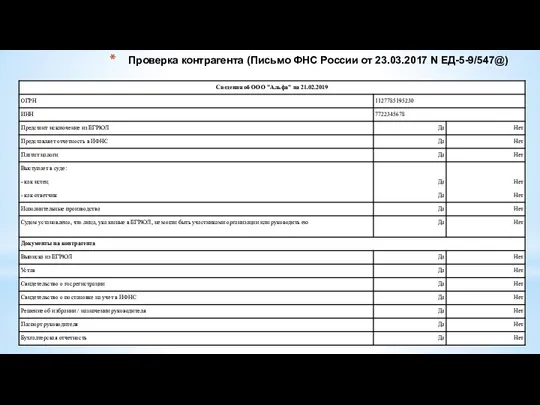

- 21. Проверка контрагента (Письмо ФНС России от 23.03.2017 N ЕД-5-9/547@)

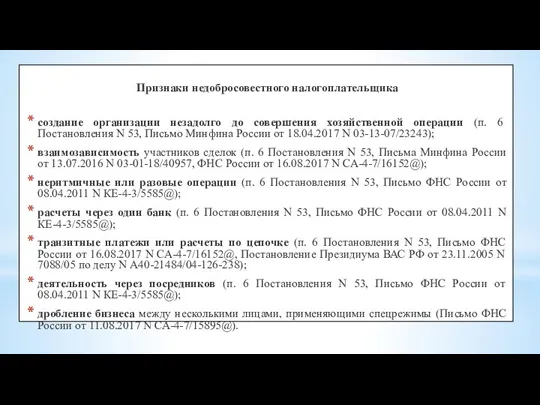

- 22. Признаки недобросовестного налогоплательщика создание организации незадолго до совершения хозяйственной операции (п. 6 Постановления N 53, Письмо

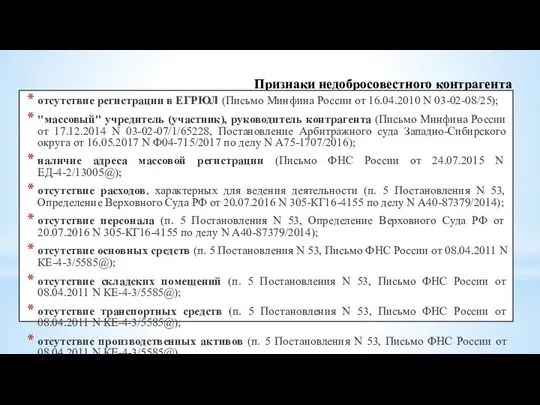

- 23. Признаки недобросовестного контрагента отсутствие регистрации в ЕГРЮЛ (Письмо Минфина России от 16.04.2010 N 03-02-08/25); "массовый" учредитель

- 24. ИССЛЕДОВАНИЕ И ДОКАЗЫВАНИЕ ФАКТОВ УМЫШЛЕННОЙ НЕУПЛАТЫ ИЛИ НЕПОЛНОЙ УПЛАТЫ НАЛОГОВ ФНС России и Следственный комитет РФ

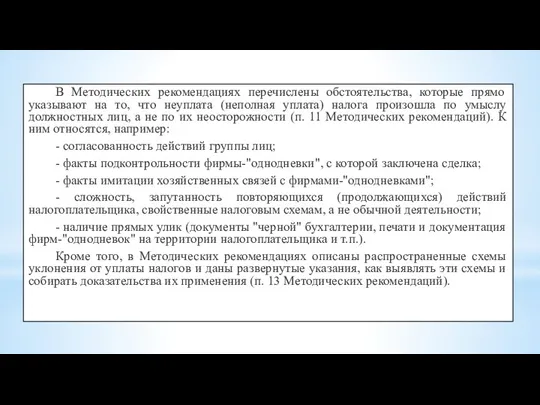

- 25. В Методических рекомендациях перечислены обстоятельства, которые прямо указывают на то, что неуплата (неполная уплата) налога произошла

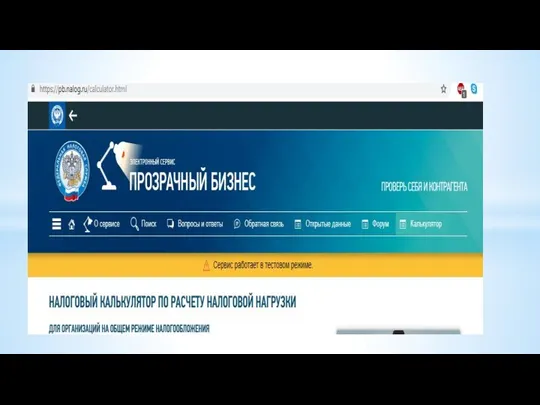

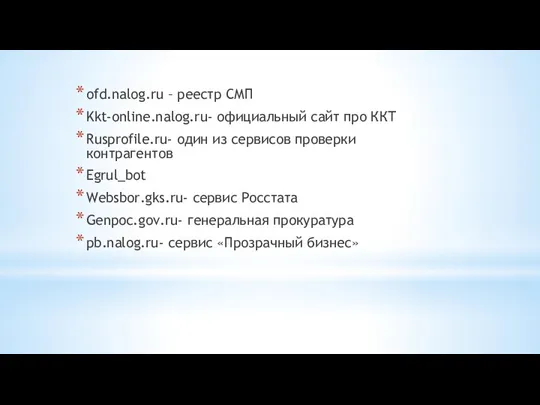

- 27. ofd.nalog.ru – реестр СМП Kkt-online.nalog.ru- официальный сайт про ККТ Rusprofile.ru- один из сервисов проверки контрагентов Egrul_bot

- 28. НДС

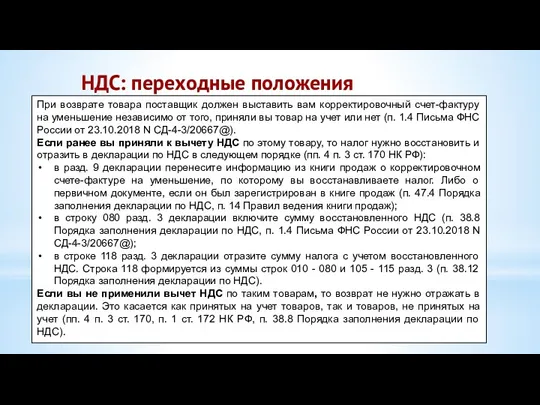

- 29. НДС: переходные положения Письмо ФНС России от 23.10.2018 N СД-4-3/20667@ "О порядке применения налоговой ставки по

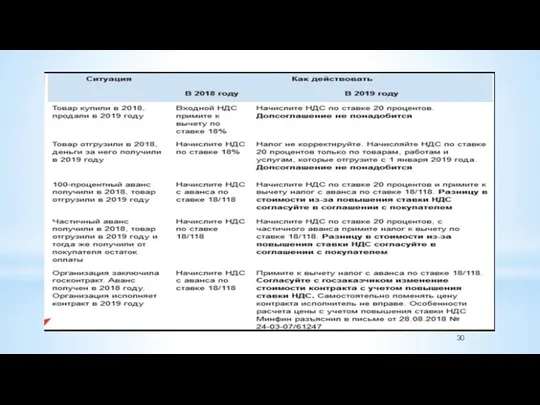

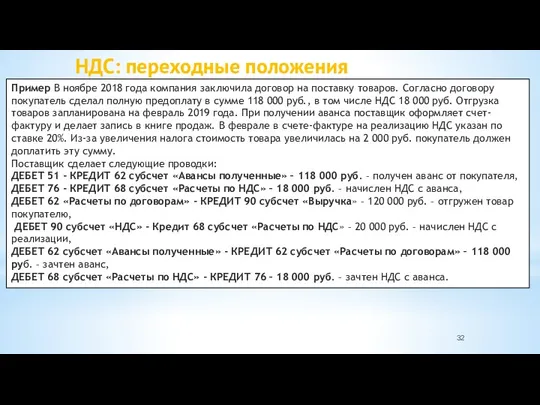

- 32. НДС: переходные положения Пример В ноябре 2018 года компания заключила договор на поставку товаров. Согласно договору

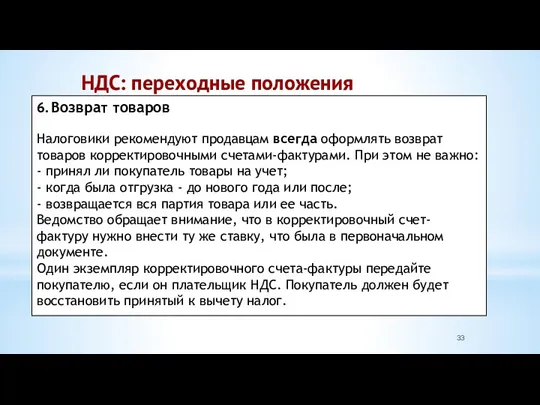

- 33. НДС: переходные положения 6. Возврат товаров Налоговики рекомендуют продавцам всегда оформлять возврат товаров корректировочными счетами-фактурами. При

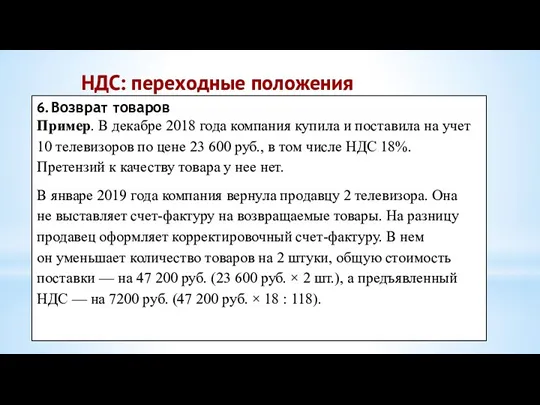

- 34. НДС: переходные положения 6. Возврат товаров Пример. В декабре 2018 года компания купила и поставила на

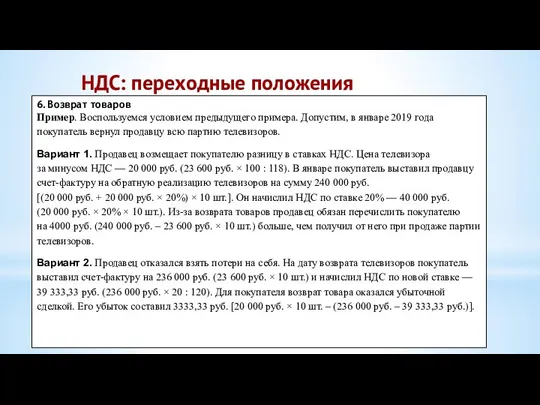

- 35. НДС: переходные положения 6. Возврат товаров Пример. Воспользуемся условием предыдущего примера. Допустим, в январе 2019 года

- 36. НДС: переходные положения При возврате товара поставщик должен выставить вам корректировочный счет-фактуру на уменьшение независимо от

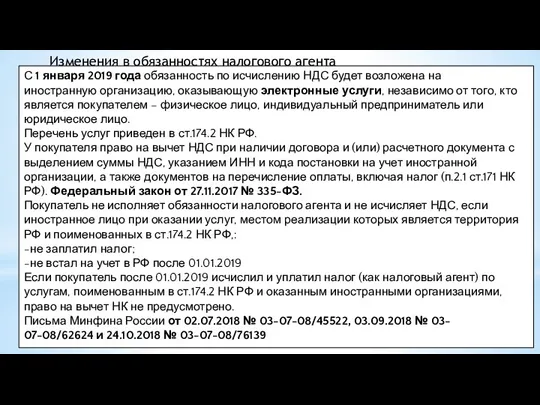

- 37. Изменения в обязанностях налогового агента С 1 января 2019 года обязанность по исчислению НДС будет возложена

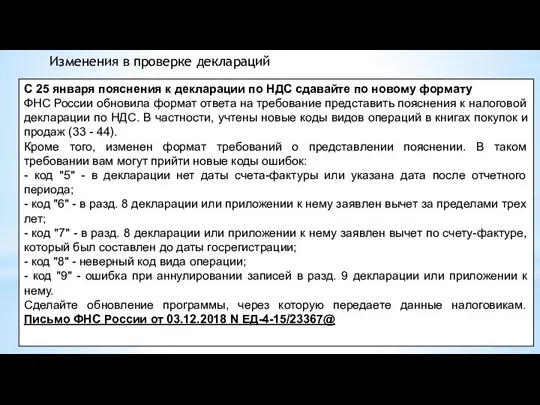

- 38. Изменения в проверке деклараций С 25 января пояснения к декларации по НДС сдавайте по новому формату

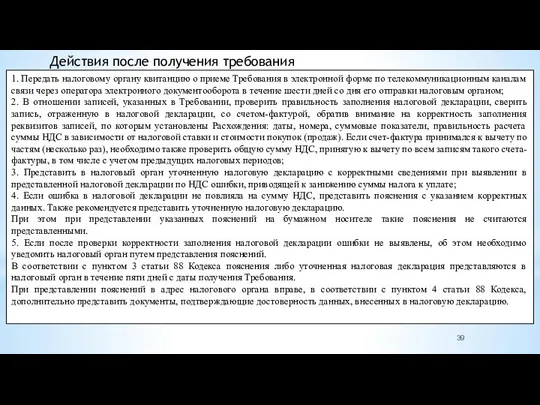

- 39. Действия после получения требования 1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по

- 40. РЕКВИЗИТЫ СЧЕТА-ФАКТУРЫ, КОТОРЫЕ ОБЯЗАТЕЛЬНО ДОЛЖНЫ БЫТЬ ЗАПОЛНЕНЫ По общему правилу в счете-фактуре должны быть заполнены все

- 41. Существенные ошибки в счетах-фактурах К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2

- 42. Несущественные ошибки в счете-фактуре 1) опечатки в наименовании и адресе покупателя или продавца, например: - указание

- 43. Условия для вычета НДС, предъявленного поставщиком

- 44. Перенос вычета Нельзя перенести вычеты НДС: - уплаченного покупателями - налоговыми агентами; - предъявленного иностранцам, которые

- 45. Как учесть сумму НДС, выделенную в кассовом чеке, при отсутствии счета-фактуры Продавец может выдать подотчетному лицу

- 46. Списали старое недоамортизированное основное средство - НДС восстанавливать не нужно Налогоплательщики, которые решили расстаться с физически

- 47. ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС 1.Нестыковки в номерах и датах выставленных и полученных по одной

- 48. ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС 5. Налоговый орган выставит требование налогоплательщику-покупателю, если счет-фактура, по которому

- 49. ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС 9. Импортеры могут запутаться в кодах 19 и 20. При

- 50. НДФЛ и страховые взносы

- 51. Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ (ст. 123 НК РФ) С 28

- 52. ИЗМЕНЕНИЯ В НК РФ В ЧАСТИ НДФЛ Перечень доходов, не облагаемых НДФЛ, скорректировали. В основном все

- 55. НДФЛ Письмо ФНС России от 01.11.2017 N ГД-4-11/22216@ "О направлении обзора нарушений в части заполнения и

- 56. Контрольные соотношения 6-НДФЛ Заголовок 3

- 60. 2 раздел 6-НДФЛ

- 63. Отпускные и больничные июня Компания 20 июня 2019 г. выдала отпускные сотруднику — 18 000 руб.

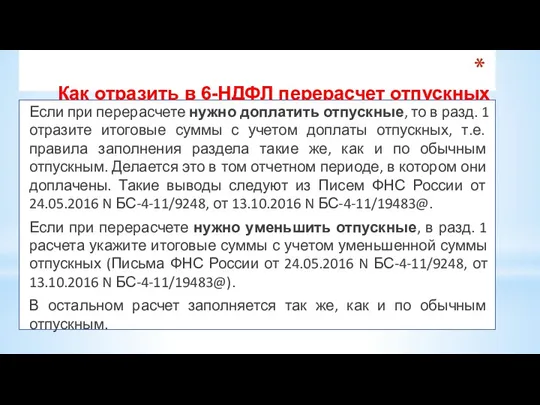

- 64. Как отразить в 6-НДФЛ перерасчет отпускных Если при перерасчете нужно доплатить отпускные, то в разд. 1

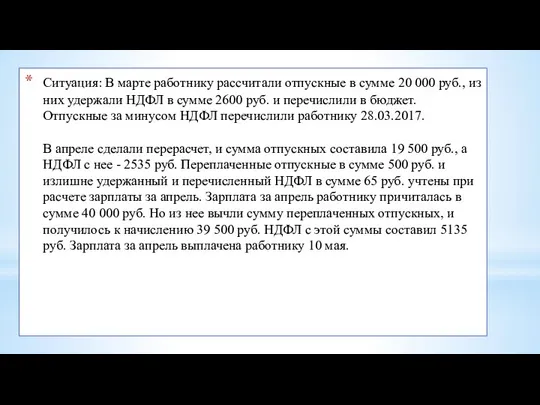

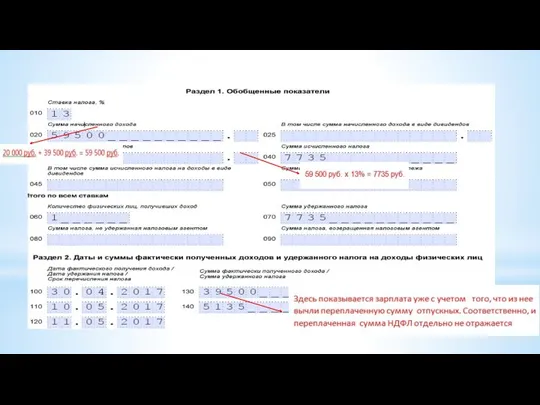

- 65. Ситуация: В марте работнику рассчитали отпускные в сумме 20 000 руб., из них удержали НДФЛ в

- 73. База по страховым взносам в 2019 году Предельные значения базы по страховым взносам на 2019 год

- 74. Страховые взносы ИП в 2019 году В 2019 году для ИП с годовым доходом не более

- 76. ПРИМЕР Отдел маркетинга нанял по договору подряда дизайнера Волкова. Договор подписали 28 сентября. В отделе кадров

- 78. С 1 февраля проиндексированы размеры пособий Правительство установило коэффициент индексации 1,043. Из-за этого возросли: - пособие

- 79. Налог на имущество организаций в 2019 году С 1 января 2019 года движимое имущество не относится

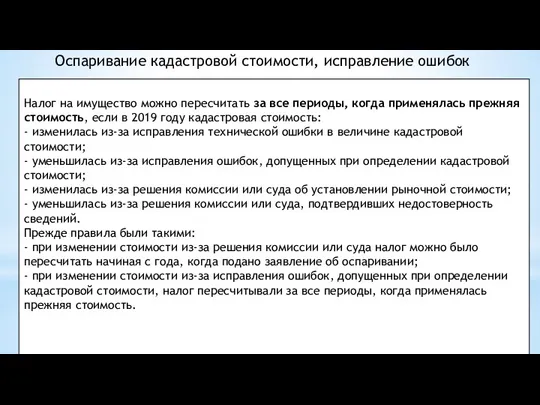

- 80. Оспаривание кадастровой стоимости, исправление ошибок Налог на имущество можно пересчитать за все периоды, когда применялась прежняя

- 81. ККТ

- 86. Отсрочка по ККТ до 1 июля 2019 ЮЛ и ИП вправе не применять ККТ и не

- 87. ПЕРЕХОДНЫЕ ПОЛОЖЕНИЯ Вопрос: Относятся ли к электронным средствам платежа расчеты: -- через онлайн-банк?- ДА, ккт нужно

- 88. Платеж с расчетного счета индивидуального предпринимателя – это платеж, который пришел со счета, начинающегося с цифр

- 89. Необходимо применить ККТ (сформировать кассовый чек). В общем случае (покупатель находится рядом с кассиром) - в

- 90. Необходимо выдать кассовый чек. В общем случае — сразу после формирования чека; При расчетах в безналичном

- 91. ККТ при расчетах между юрлицами. Ст.2 п. 9. Контрольно-кассовая техника не применяется при осуществлении расчетов в

- 92. Требования к реквизитам чека от подотчетника В случае если продавцом достоверно не установлен статус лица как

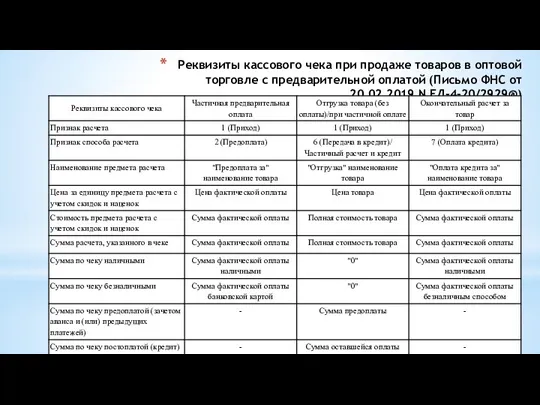

- 93. Реквизиты кассового чека «признак способа расчета»

- 94. Реквизиты кассового чека при продаже товаров в оптовой торговле с предварительной оплатой (Письмо ФНС от 20.02.2019

- 95. Удержание денег из зарплат сотрудников Письмо ФНС России от 14.08.2018 N АС-4-20/15707 Если часть зарплаты выдается

- 96. Не требуется применение ККТ при расчетах с физическими лицами

- 97. Не требуется применение ККТ при расчетах с физическими лицами

- 98. Реквизиты кассового чека при удержании денег из зарплат сотрудников за реализованные им товары, работы, услуги.

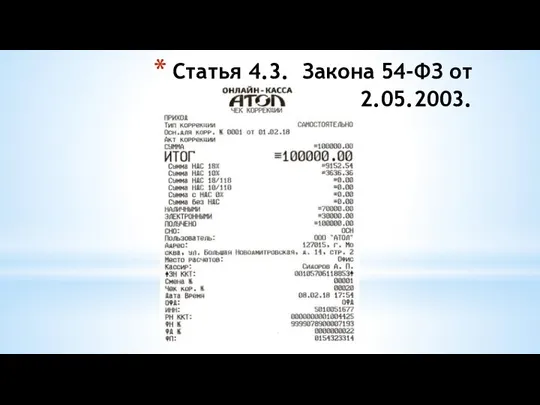

- 102. Статья 4.3. Закона 54-ФЗ от 22.05.2003.

- 103. Пример служебной записки о неприменении ККТ Генеральному директору ООО «Василек» Гречишному П. Г. от кассира Володиной

- 104. Пример Заявления в ИФНС о неприменении ККТ Фирменный бланк организации В ИФНС № 7 по г.

- 106. Проверьте оплату труда за работу в условиях, отличающихся от нормальных Постановление Конституционного суда от 11.04.2019 №

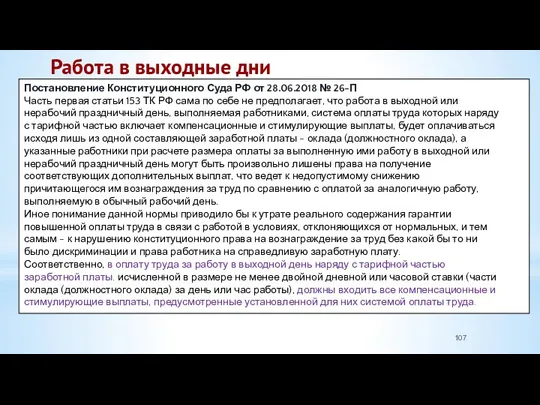

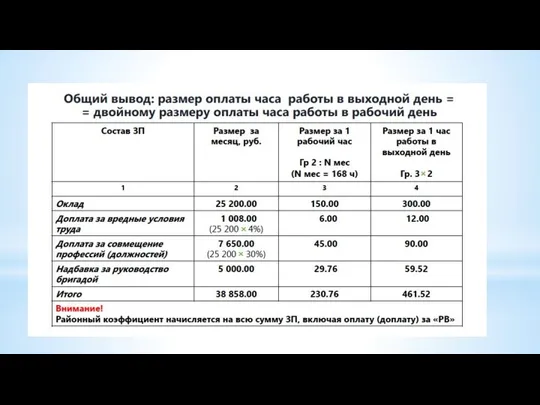

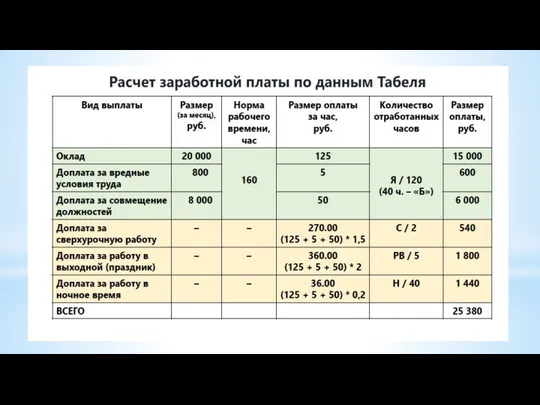

- 107. Работа в выходные дни Постановление Конституционного Суда РФ от 28.06.2018 № 26-П Часть первая статьи 153

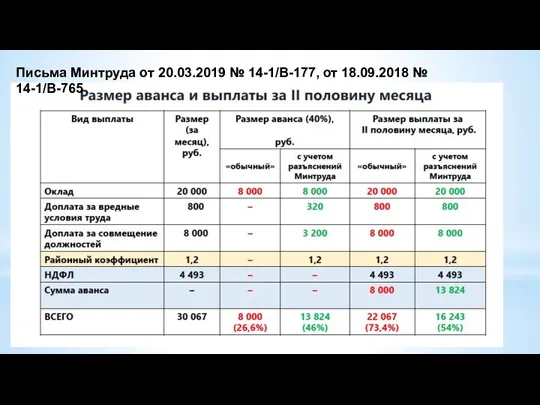

- 110. Письма Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765

- 111. Депутаты в первом чтении поддержали проекты о смене зарплатного банка Цель поправок - избавиться от "зарплатного

- 112. Критерии переквалификации гражданско-правовых отношений в трудовые: - работы выполняются лично; - физлицо включено в производственную деятельность

- 113. Как предоставить выходной день для прохождения работником диспансеризации с 2019 г. С 1 января 2019 г.

- 114. Периоды предпенсионного возраста для женщин, рожденных: с 1 января 1964 г. по 30 июня 1964 г.

- 115. ИП по расходам на покупку "онлайн-касс" смогут применить налоговый вычет Налоговый кодекс РФ дополнен положениями, предусматривающими

- 116. Если ИП подпишет трудовой договор с работником, он обязан в течение 30 календарных дней с даты

- 117. Форму уведомления для патента рекомендовала ФНС России Письмом от 04.04.2018 N СД-4-3/6343@

- 119. Скачать презентацию

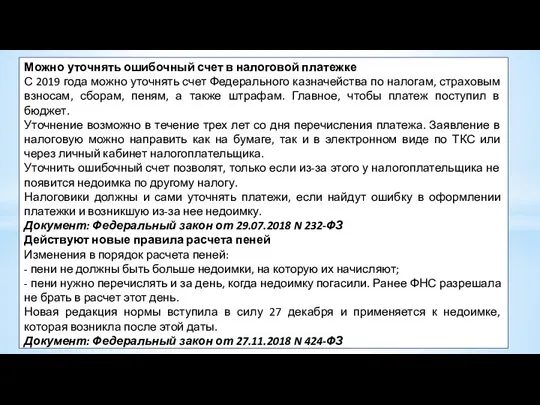

Можно уточнять ошибочный счет в налоговой платежке

С 2019 года можно уточнять

Можно уточнять ошибочный счет в налоговой платежке

С 2019 года можно уточнять

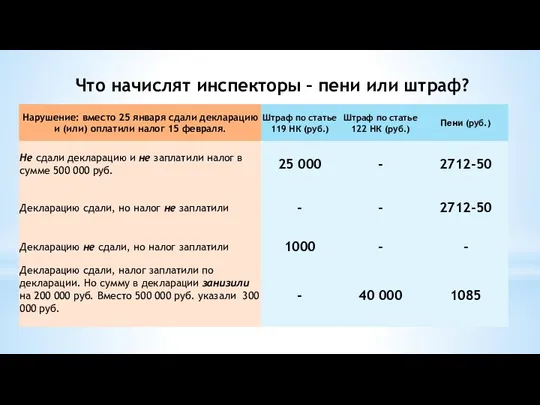

Что начислят инспекторы – пени или штраф? начислят инспекторы – пени

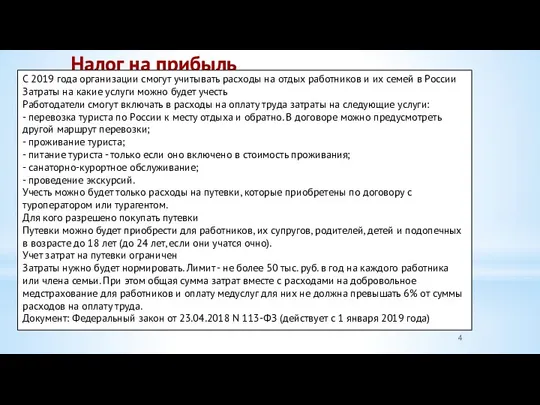

Налог на прибыль

С 2019 года организации смогут учитывать расходы на

Налог на прибыль

С 2019 года организации смогут учитывать расходы на

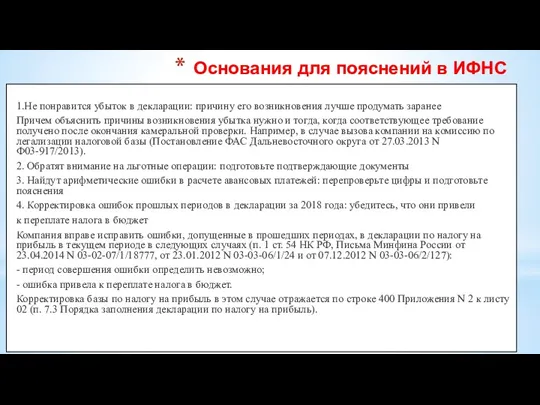

1.Не понравится убыток в декларации: причину его возникновения лучше продумать заранее

Причем

Причем

5. Забывают или не успевают отразить доходы или расходы;

6. Указывают неверный

5. Забывают или не успевают отразить доходы или расходы;

6. Указывают неверный

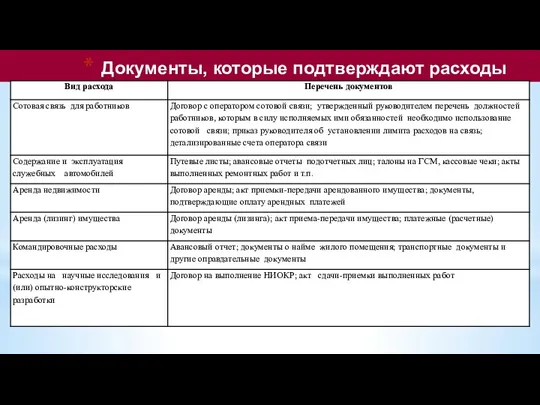

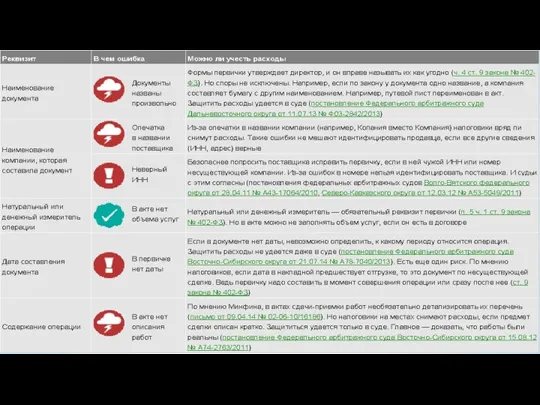

Документы, которые подтверждают расходы

Документы, которые подтверждают расходы

Безнадежные долги

истек срок исковой давности (ст. ст. 196, 197 ГК РФ);

обязательство

Безнадежные долги

истек срок исковой давности (ст. ст. 196, 197 ГК РФ);

обязательство

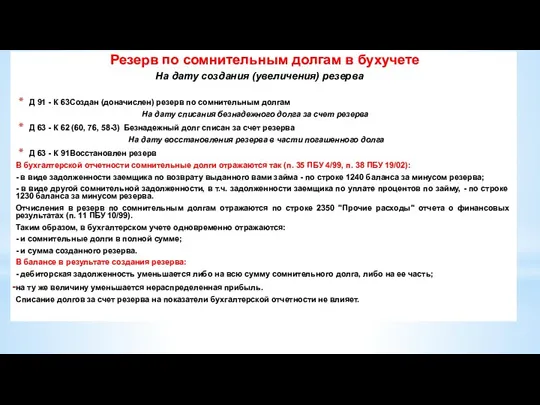

Резерв по сомнительным долгам в бухучете

Резерв по сомнительным долгам в бухучете

На

Резерв по сомнительным долгам в бухучете

Резерв по сомнительным долгам в бухучете

На

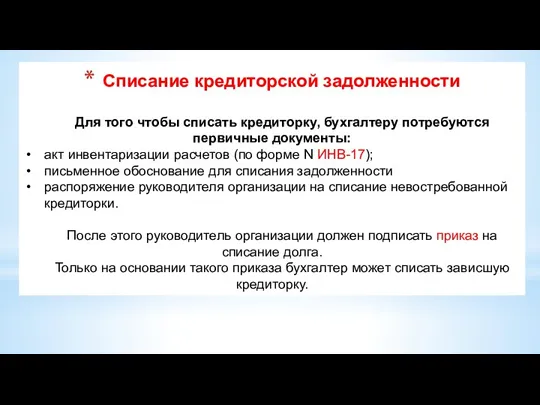

Списание кредиторской задолженности

Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы:

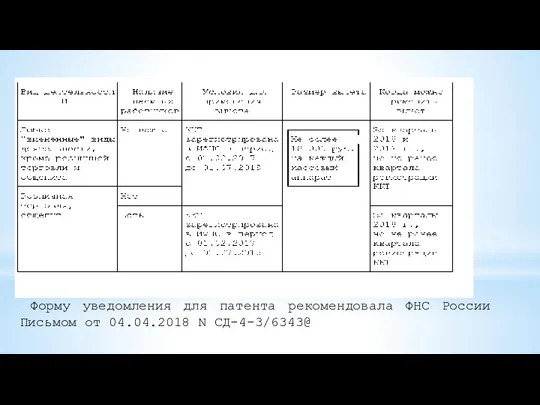

акт

Списание кредиторской задолженности

Для того чтобы списать кредиторку, бухгалтеру потребуются первичные документы:

акт

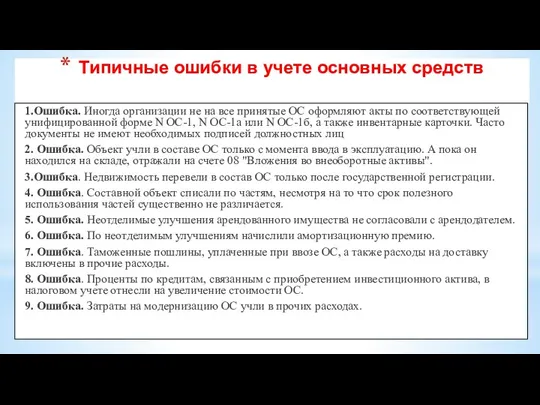

Типичные ошибки в учете основных средств

1.Ошибка. Иногда организации не на все

Типичные ошибки в учете основных средств

1.Ошибка. Иногда организации не на все

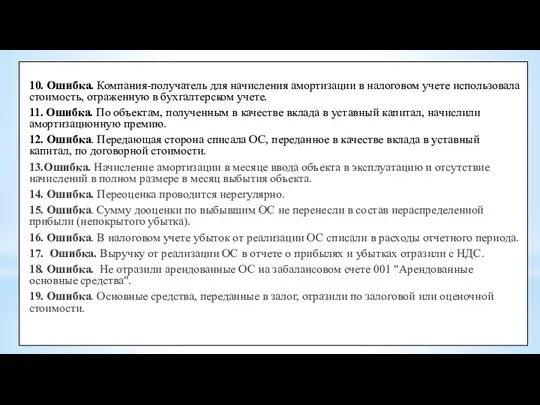

10. Ошибка. Компания-получатель для начисления амортизации в налоговом учете использовала стоимость,

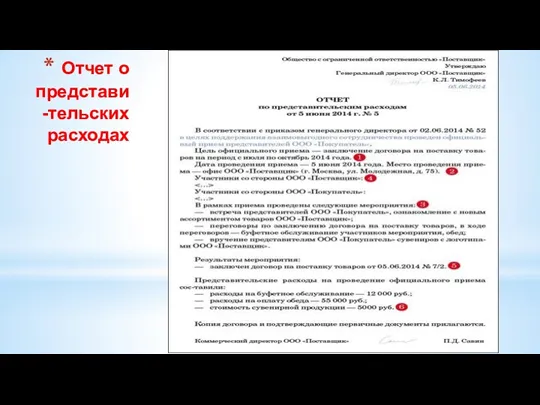

Отчет о представи-тельских расходах

Отчет о представи-тельских расходах

Как проверить добросовестность контрагента как налогоплательщика

- Проверить сведения о контрагенте и

Как проверить добросовестность контрагента как налогоплательщика

- Проверить сведения о контрагенте и

Как проверить добросовестность контрагента

Посмотрите его сайт и поищите в интернете любую

Как проверить добросовестность контрагента

Посмотрите его сайт и поищите в интернете любую

Проверка контрагента (Письмо ФНС России от 23.03.2017 N ЕД-5-9/547@)

Проверка контрагента (Письмо ФНС России от 23.03.2017 N ЕД-5-9/547@)

Признаки недобросовестного налогоплательщика

создание организации незадолго до совершения хозяйственной операции (п. 6

создание организации незадолго до совершения хозяйственной операции (п. 6

Признаки недобросовестного контрагента

отсутствие регистрации в ЕГРЮЛ (Письмо Минфина России от 16.04.2010

Признаки недобросовестного контрагента

отсутствие регистрации в ЕГРЮЛ (Письмо Минфина России от 16.04.2010

ИССЛЕДОВАНИЕ И ДОКАЗЫВАНИЕ ФАКТОВ

УМЫШЛЕННОЙ НЕУПЛАТЫ ИЛИ НЕПОЛНОЙ УПЛАТЫ НАЛОГОВ

ФНС России и

ИССЛЕДОВАНИЕ И ДОКАЗЫВАНИЕ ФАКТОВ

УМЫШЛЕННОЙ НЕУПЛАТЫ ИЛИ НЕПОЛНОЙ УПЛАТЫ НАЛОГОВ

ФНС России и

В Методических рекомендациях перечислены обстоятельства, которые прямо указывают на то, что

В Методических рекомендациях перечислены обстоятельства, которые прямо указывают на то, что

ofd.nalog.ru – реестр СМП

Kkt-online.nalog.ru- официальный сайт про ККТ

Rusprofile.ru- один из сервисов

ofd.nalog.ru – реестр СМП

Kkt-online.nalog.ru- официальный сайт про ККТ

Rusprofile.ru- один из сервисов

НДС

НДС

НДС: переходные положения

Письмо ФНС России от 23.10.2018 N СД-4-3/20667@

"О порядке применения

НДС: переходные положения

Письмо ФНС России от 23.10.2018 N СД-4-3/20667@

"О порядке применения

НДС: переходные положения

Пример В ноябре 2018 года компания заключила договор

НДС: переходные положения

Пример В ноябре 2018 года компания заключила договор

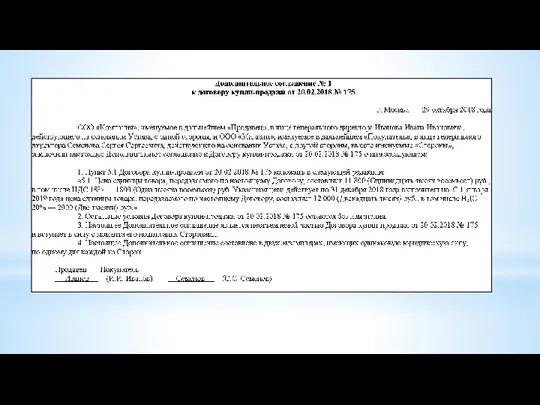

НДС: переходные положения

6. Возврат товаров

Налоговики рекомендуют продавцам всегда оформлять возврат товаров

НДС: переходные положения

6. Возврат товаров

Налоговики рекомендуют продавцам всегда оформлять возврат товаров

НДС: переходные положения

6. Возврат товаров

Пример. В декабре 2018 года компания купила и поставила на учет

НДС: переходные положения

6. Возврат товаров

Пример. В декабре 2018 года компания купила и поставила на учет

НДС: переходные положения

6. Возврат товаров

Пример. Воспользуемся условием предыдущего примера. Допустим, в январе

НДС: переходные положения

6. Возврат товаров

Пример. Воспользуемся условием предыдущего примера. Допустим, в январе

НДС: переходные положения

При возврате товара поставщик должен выставить вам корректировочный счет-фактуру

НДС: переходные положения

При возврате товара поставщик должен выставить вам корректировочный счет-фактуру

Изменения в обязанностях налогового агента

С 1 января 2019 года обязанность по

Изменения в обязанностях налогового агента

С 1 января 2019 года обязанность по

Изменения в проверке деклараций

С 25 января пояснения к декларации по НДС

Изменения в проверке деклараций

С 25 января пояснения к декларации по НДС

Действия после получения требования

1. Передать налоговому органу квитанцию о приеме Требования

Действия после получения требования

1. Передать налоговому органу квитанцию о приеме Требования

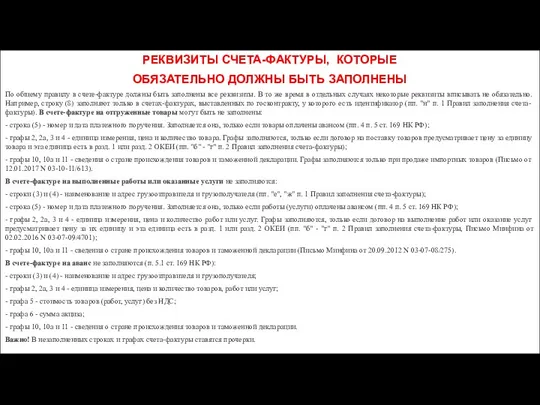

РЕКВИЗИТЫ СЧЕТА-ФАКТУРЫ, КОТОРЫЕ

ОБЯЗАТЕЛЬНО ДОЛЖНЫ БЫТЬ ЗАПОЛНЕНЫ

По общему правилу в счете-фактуре должны

РЕКВИЗИТЫ СЧЕТА-ФАКТУРЫ, КОТОРЫЕ

ОБЯЗАТЕЛЬНО ДОЛЖНЫ БЫТЬ ЗАПОЛНЕНЫ

По общему правилу в счете-фактуре должны

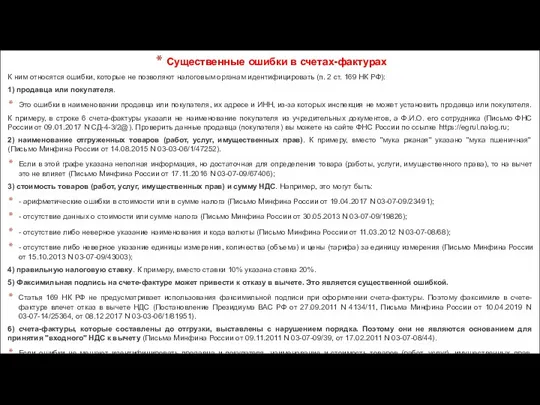

Существенные ошибки в счетах-фактурах

К ним относятся ошибки, которые не позволяют

Существенные ошибки в счетах-фактурах

К ним относятся ошибки, которые не позволяют

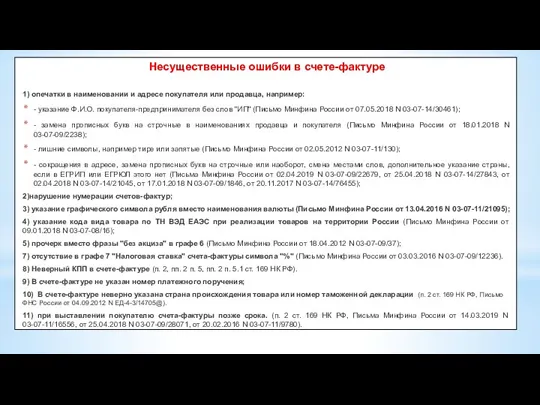

Несущественные ошибки в счете-фактуре

1) опечатки в наименовании и адресе покупателя или

Несущественные ошибки в счете-фактуре

1) опечатки в наименовании и адресе покупателя или

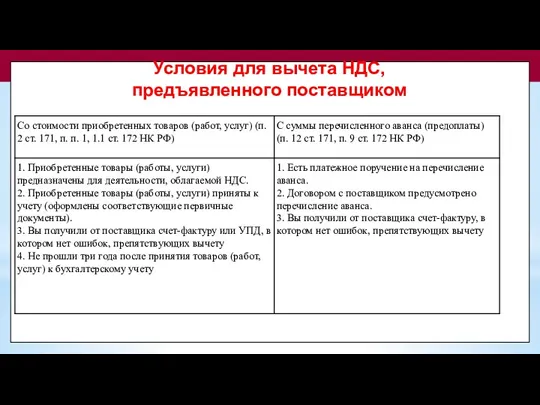

Условия для вычета НДС,

предъявленного поставщиком

Условия для вычета НДС,

предъявленного поставщиком

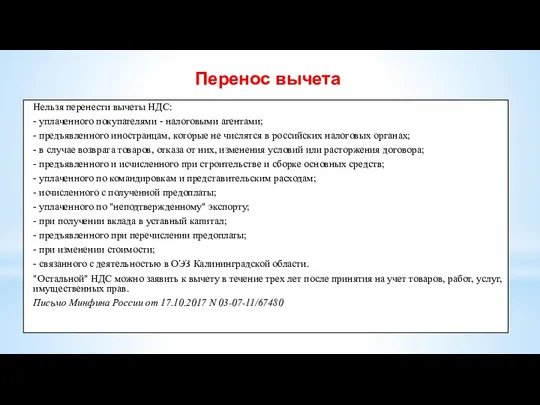

Перенос вычета

Нельзя перенести вычеты НДС:

- уплаченного покупателями - налоговыми агентами;

- предъявленного

Перенос вычета

Нельзя перенести вычеты НДС:

- уплаченного покупателями - налоговыми агентами;

- предъявленного

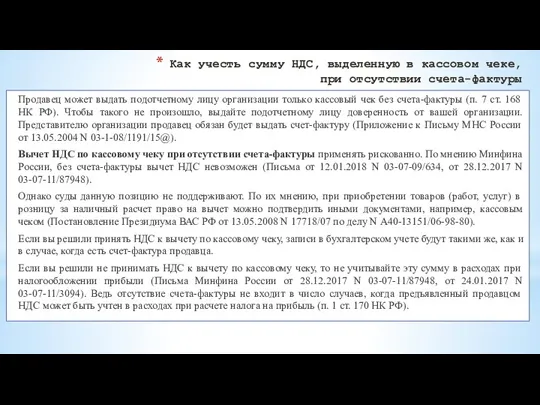

Как учесть сумму НДС, выделенную в кассовом чеке, при отсутствии счета-фактуры

Продавец

Как учесть сумму НДС, выделенную в кассовом чеке, при отсутствии счета-фактуры

Продавец

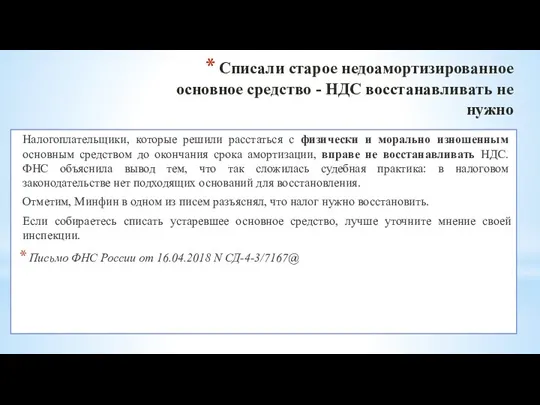

Списали старое недоамортизированное основное средство - НДС восстанавливать не нужно

Налогоплательщики, которые

Списали старое недоамортизированное основное средство - НДС восстанавливать не нужно

Налогоплательщики, которые

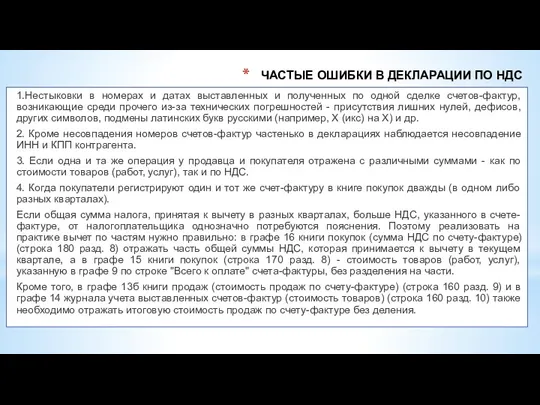

ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС

1.Нестыковки в номерах и датах

ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС

1.Нестыковки в номерах и датах

ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС

5. Налоговый орган выставит требование

ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС

5. Налоговый орган выставит требование

ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС

9. Импортеры могут запутаться в

ЧАСТЫЕ ОШИБКИ В ДЕКЛАРАЦИИ ПО НДС

9. Импортеры могут запутаться в

НДФЛ и

страховые взносы

НДФЛ и

страховые взносы

Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ (ст.

Освобождение от штрафа для добросовестных НДФЛ-агентов закрепили в НК РФ (ст.

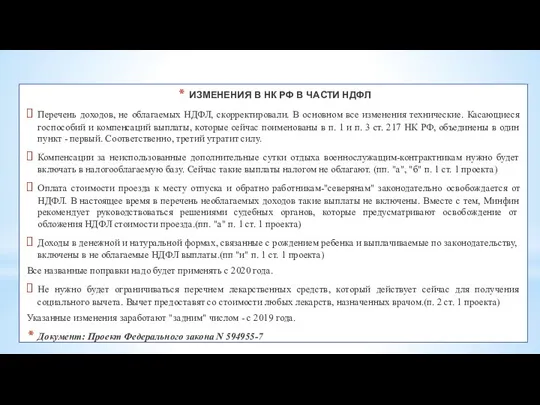

ИЗМЕНЕНИЯ В НК РФ В ЧАСТИ НДФЛ

Перечень доходов, не облагаемых НДФЛ,

ИЗМЕНЕНИЯ В НК РФ В ЧАСТИ НДФЛ

Перечень доходов, не облагаемых НДФЛ,

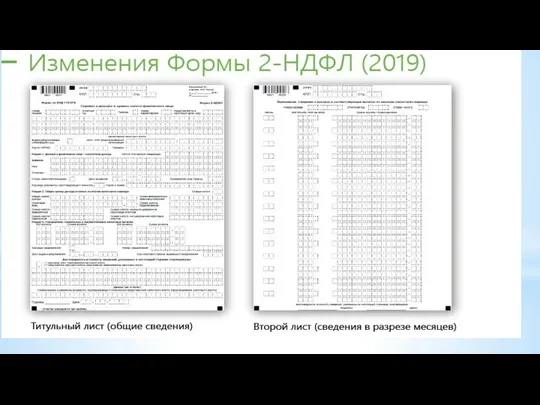

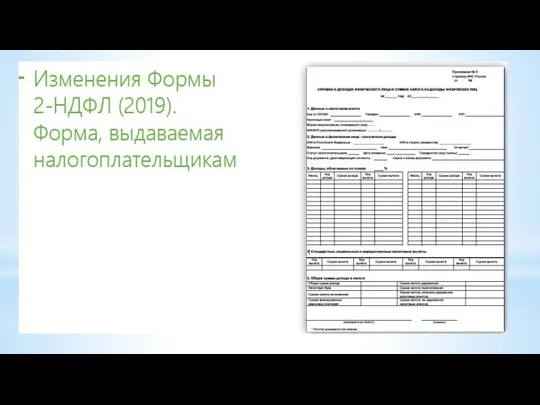

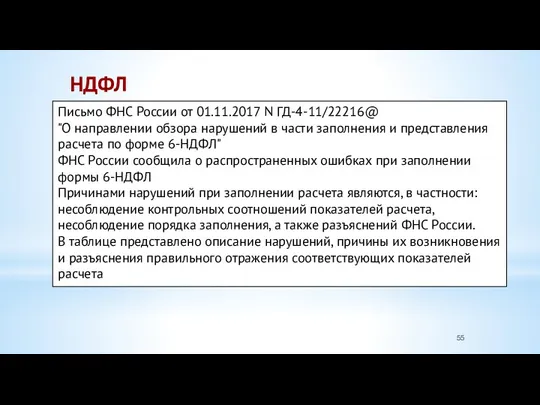

НДФЛ

Письмо ФНС России от 01.11.2017 N ГД-4-11/22216@

"О направлении обзора нарушений

НДФЛ

Письмо ФНС России от 01.11.2017 N ГД-4-11/22216@

"О направлении обзора нарушений

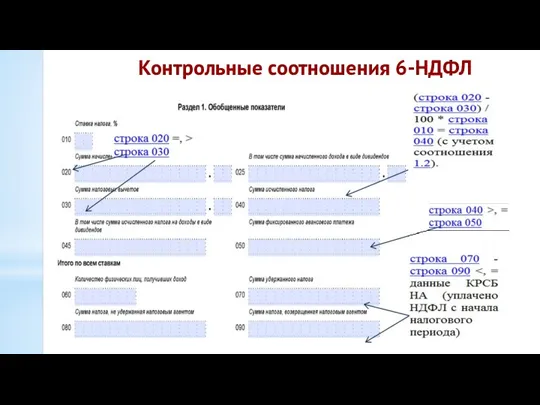

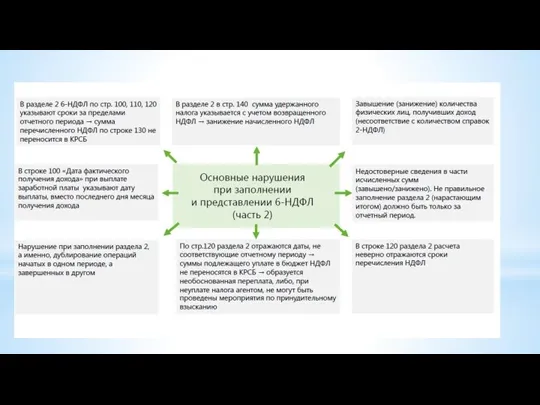

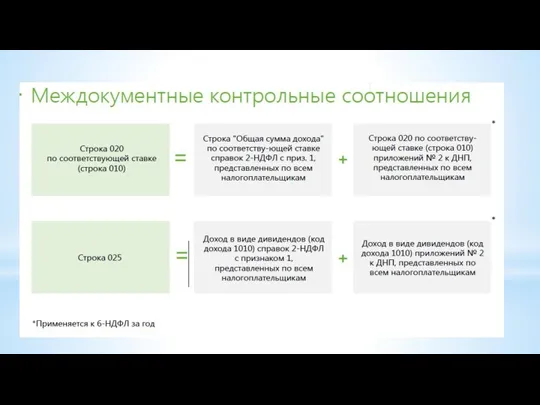

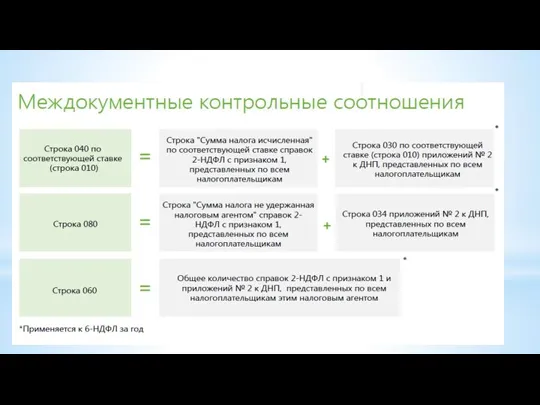

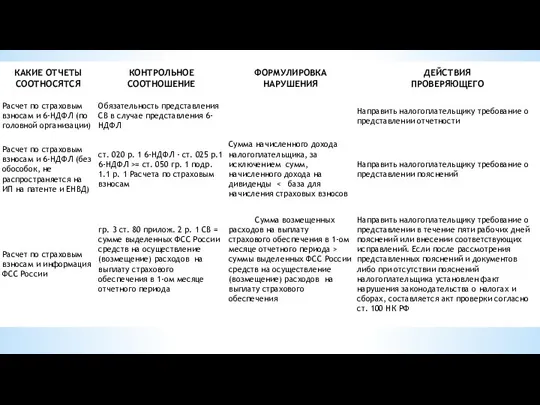

Контрольные соотношения 6-НДФЛ

Заголовок 3

Контрольные соотношения 6-НДФЛ

Заголовок 3

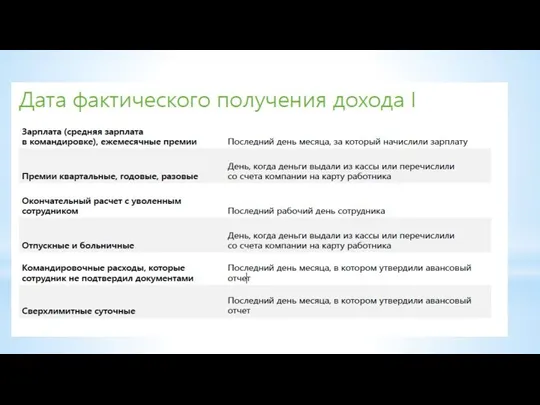

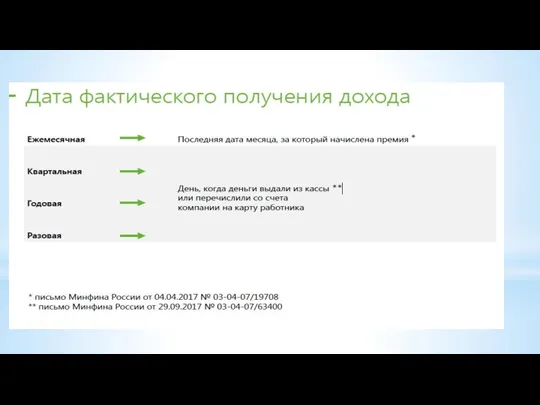

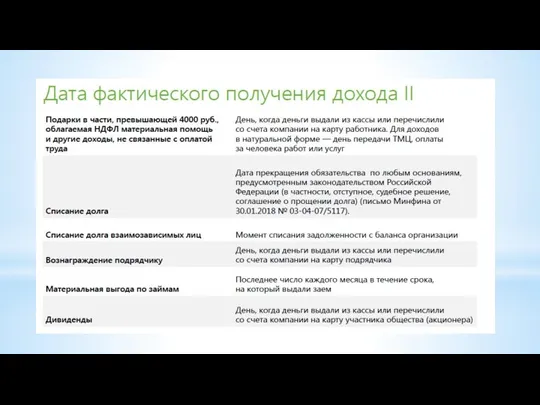

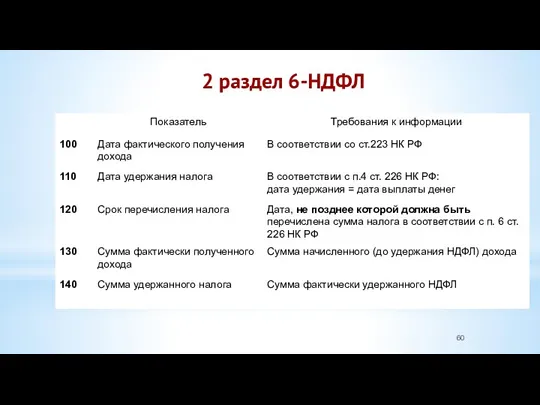

2 раздел 6-НДФЛ

2 раздел 6-НДФЛ

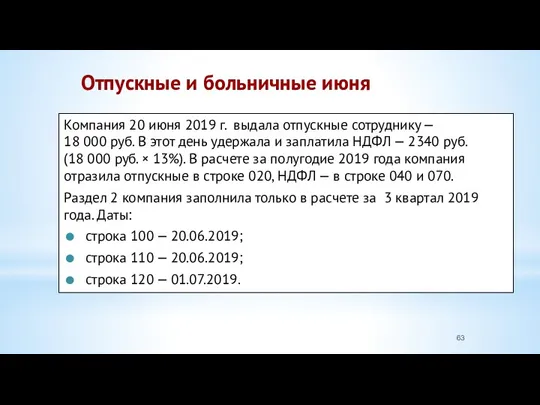

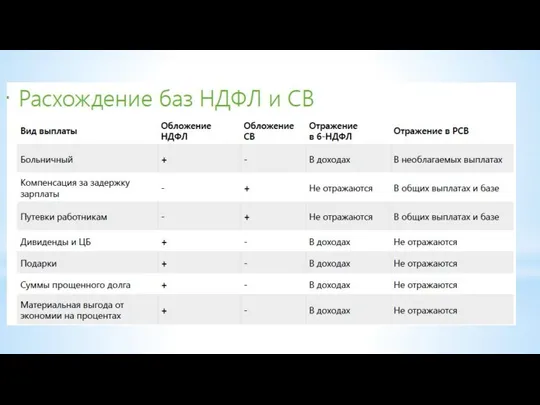

Отпускные и больничные июня

Компания 20 июня 2019 г. выдала отпускные

Отпускные и больничные июня

Компания 20 июня 2019 г. выдала отпускные

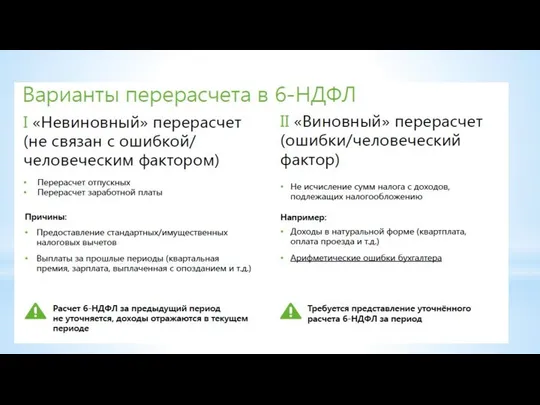

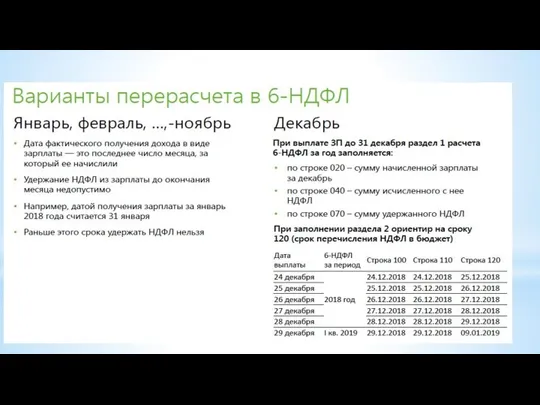

Как отразить в 6-НДФЛ перерасчет отпускных

Если при перерасчете нужно доплатить отпускные,

Как отразить в 6-НДФЛ перерасчет отпускных

Если при перерасчете нужно доплатить отпускные,

Ситуация: В марте работнику рассчитали отпускные в сумме 20 000 руб.,

Ситуация: В марте работнику рассчитали отпускные в сумме 20 000 руб.,

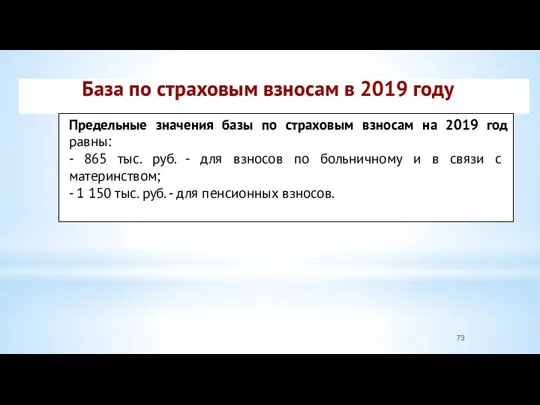

База по страховым взносам в 2019 году

Предельные значения базы по страховым

База по страховым взносам в 2019 году

Предельные значения базы по страховым

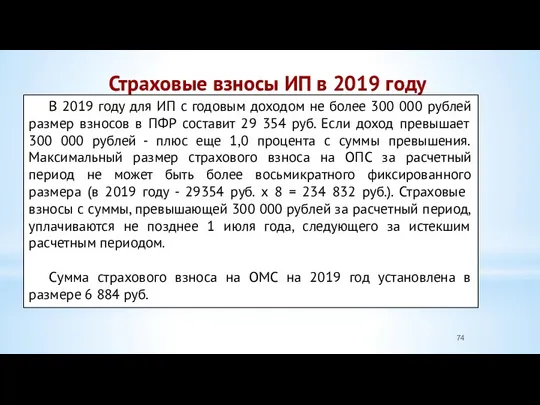

Страховые взносы ИП в 2019 году

В 2019 году для ИП с

Страховые взносы ИП в 2019 году

В 2019 году для ИП с

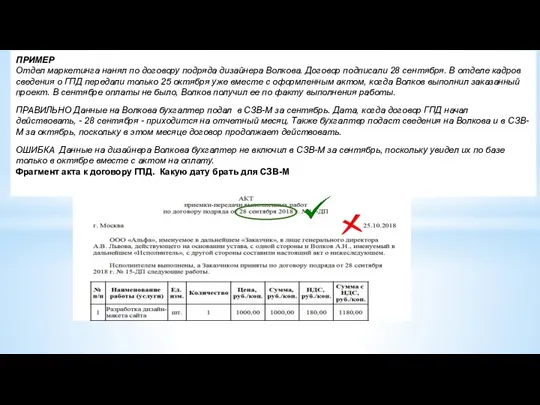

ПРИМЕР

Отдел маркетинга нанял по договору подряда дизайнера Волкова. Договор

ПРИМЕР

Отдел маркетинга нанял по договору подряда дизайнера Волкова. Договор

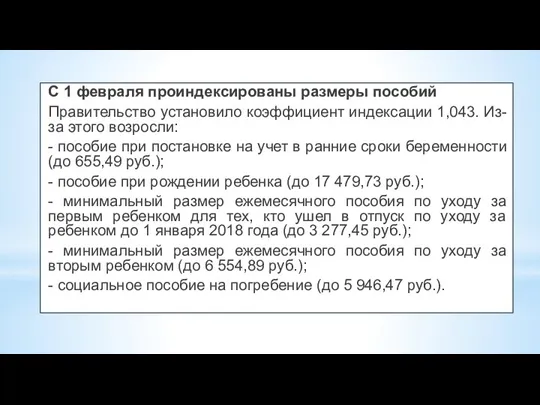

С 1 февраля проиндексированы размеры пособий

Правительство установило коэффициент индексации 1,043. Из-за

С 1 февраля проиндексированы размеры пособий

Правительство установило коэффициент индексации 1,043. Из-за

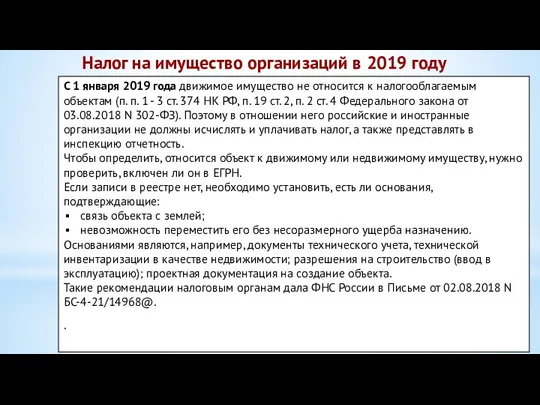

Налог на имущество организаций в 2019 году

С 1 января 2019

Налог на имущество организаций в 2019 году

С 1 января 2019

Оспаривание кадастровой стоимости, исправление ошибок

Налог на имущество можно пересчитать за

Оспаривание кадастровой стоимости, исправление ошибок

Налог на имущество можно пересчитать за

ККТ

ККТ

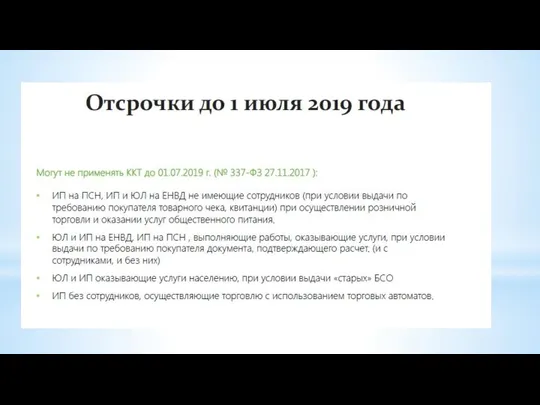

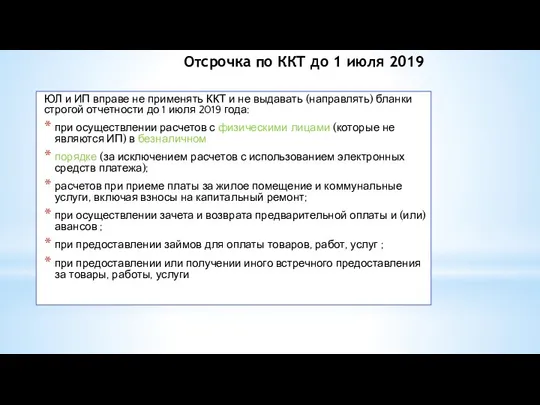

Отсрочка по ККТ до 1 июля 2019

ЮЛ и ИП вправе не

Отсрочка по ККТ до 1 июля 2019

ЮЛ и ИП вправе не

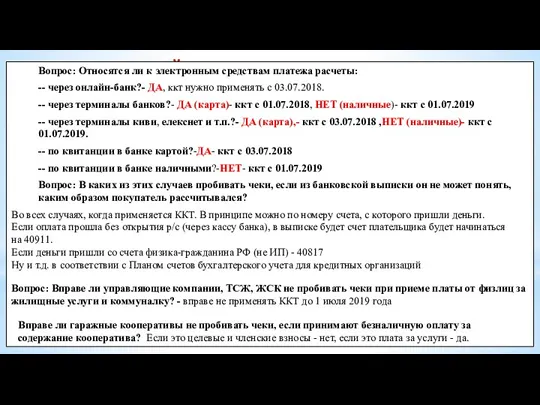

ПЕРЕХОДНЫЕ ПОЛОЖЕНИЯ

Вопрос: Относятся ли к электронным средствам платежа расчеты:

-- через онлайн-банк?-

ПЕРЕХОДНЫЕ ПОЛОЖЕНИЯ

Вопрос: Относятся ли к электронным средствам платежа расчеты:

-- через онлайн-банк?-

Платеж с расчетного счета индивидуального предпринимателя – это платеж, который пришел

Платеж с расчетного счета индивидуального предпринимателя – это платеж, который пришел

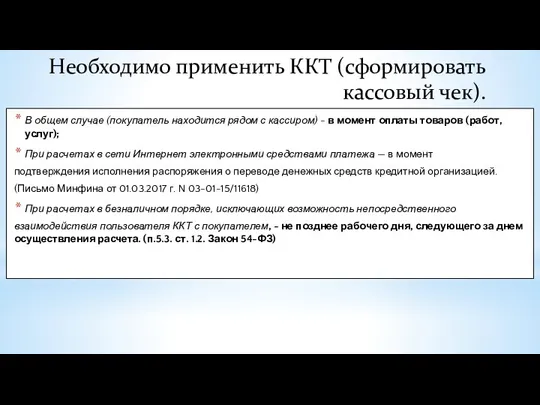

Необходимо применить ККТ (сформировать кассовый чек).

В общем случае (покупатель находится рядом

Необходимо применить ККТ (сформировать кассовый чек).

В общем случае (покупатель находится рядом

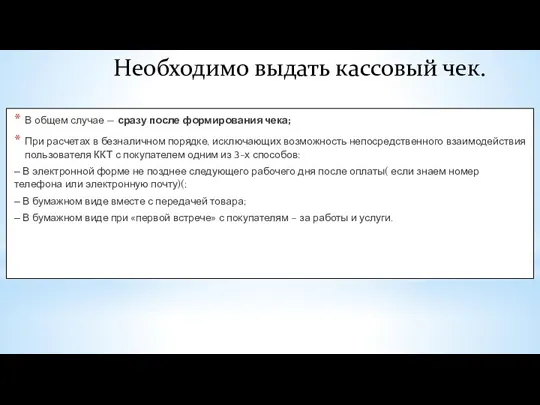

Необходимо выдать кассовый чек.

В общем случае — сразу после формирования чека;

При

Необходимо выдать кассовый чек.

В общем случае — сразу после формирования чека;

При

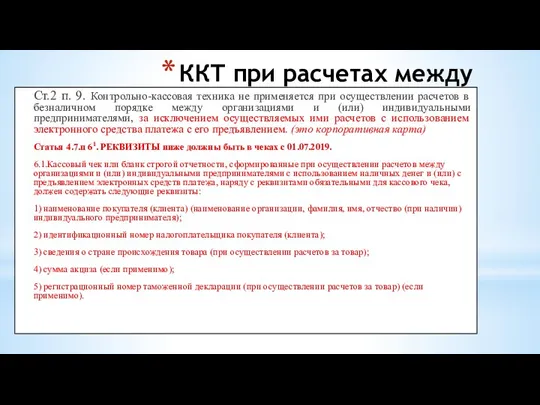

ККТ при расчетах между юрлицами.

Ст.2 п. 9. Контрольно-кассовая техника не применяется

ККТ при расчетах между юрлицами.

Ст.2 п. 9. Контрольно-кассовая техника не применяется

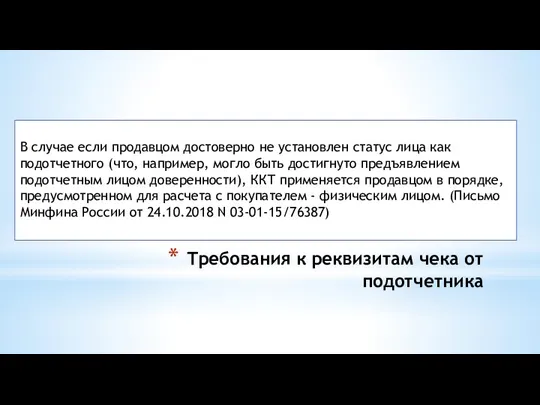

Требования к реквизитам чека от подотчетника

В случае если продавцом достоверно не

Требования к реквизитам чека от подотчетника

В случае если продавцом достоверно не

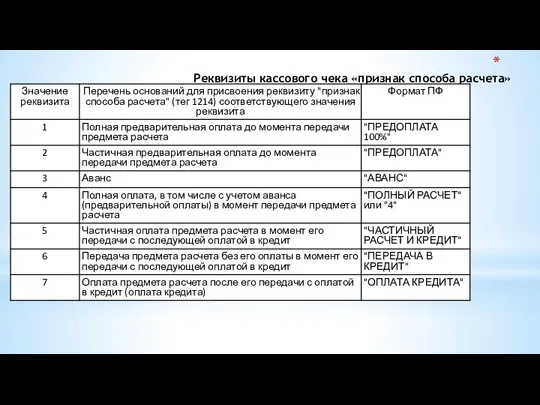

Реквизиты кассового чека «признак способа расчета»

Реквизиты кассового чека «признак способа расчета»

Реквизиты кассового чека при продаже товаров в оптовой торговле с предварительной

Реквизиты кассового чека при продаже товаров в оптовой торговле с предварительной

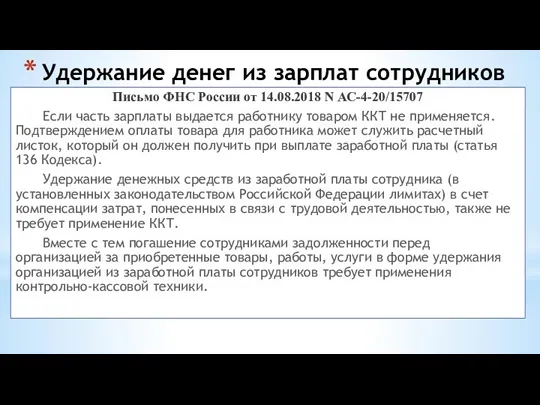

Удержание денег из зарплат сотрудников

Письмо ФНС России от 14.08.2018 N АС-4-20/15707

Если

Удержание денег из зарплат сотрудников

Письмо ФНС России от 14.08.2018 N АС-4-20/15707

Если

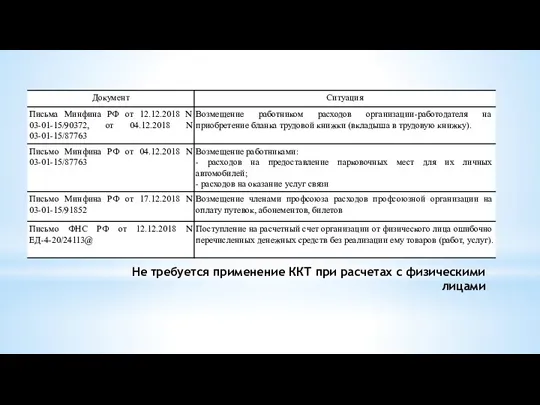

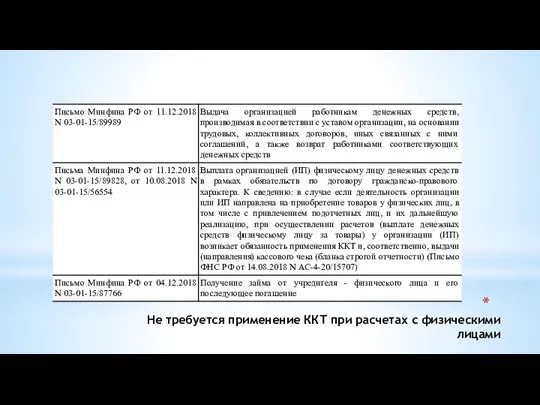

Не требуется применение ККТ при расчетах с физическими лицами

Не требуется применение ККТ при расчетах с физическими лицами

Не требуется применение ККТ при расчетах с физическими лицами

Не требуется применение ККТ при расчетах с физическими лицами

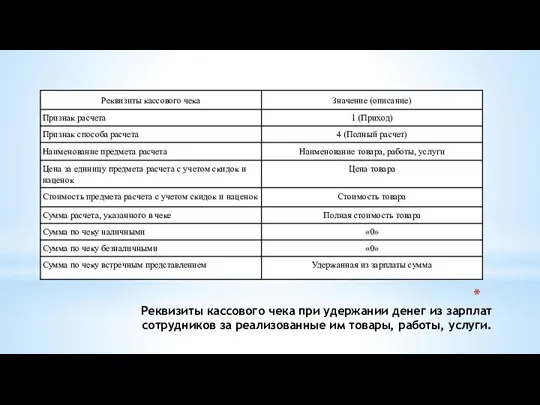

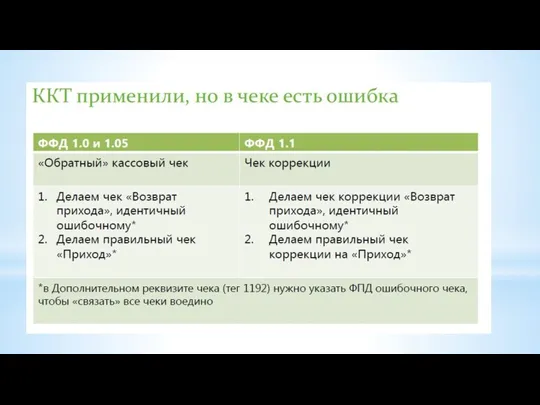

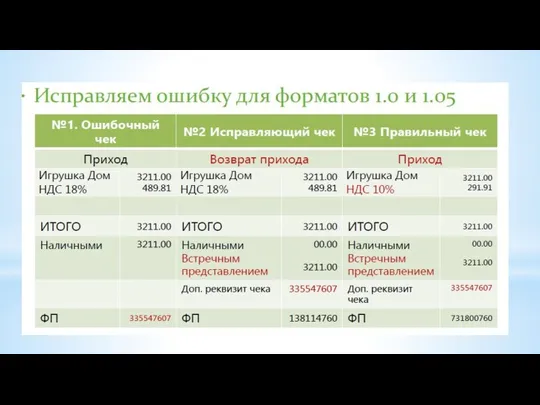

Реквизиты кассового чека при удержании денег из зарплат сотрудников за реализованные

Реквизиты кассового чека при удержании денег из зарплат сотрудников за реализованные

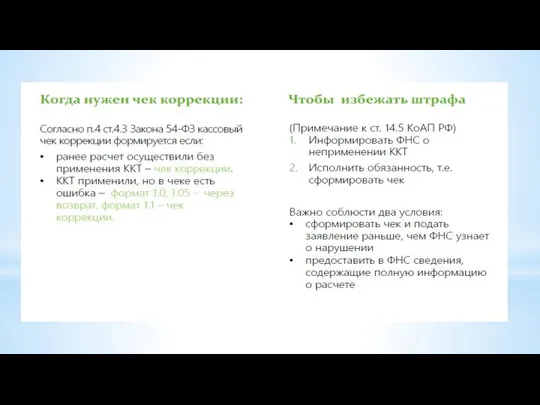

Статья 4.3. Закона 54-ФЗ от 22.05.2003.

Статья 4.3. Закона 54-ФЗ от 22.05.2003.

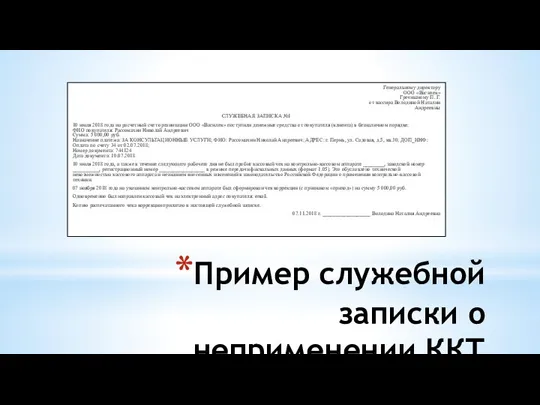

Пример служебной записки о неприменении ККТ

Генеральному директору

ООО «Василек»

Гречишному П. Г.

от кассира

Пример служебной записки о неприменении ККТ

Генеральному директору ООО «Василек» Гречишному П. Г. от кассира

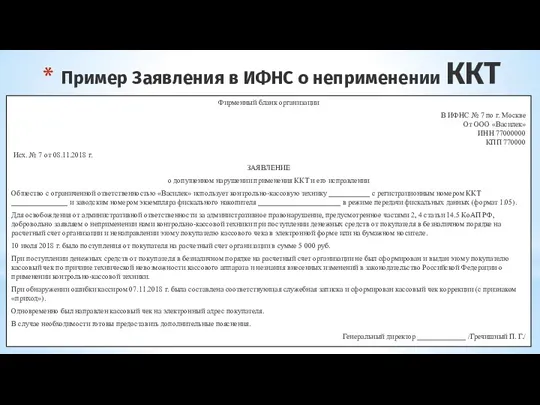

Пример Заявления в ИФНС о неприменении ККТ

Фирменный бланк организации

В ИФНС №

Пример Заявления в ИФНС о неприменении ККТ

Фирменный бланк организации

В ИФНС №

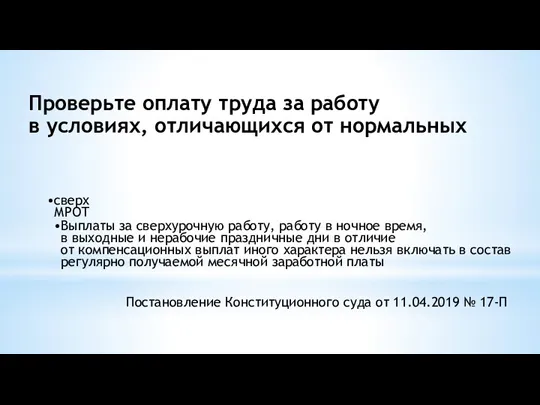

Проверьте оплату труда за работу

в условиях, отличающихся от нормальных

Постановление

Проверьте оплату труда за работу

в условиях, отличающихся от нормальных

Постановление

Работа в выходные дни

Постановление Конституционного Суда РФ от 28.06.2018 №

Работа в выходные дни

Постановление Конституционного Суда РФ от 28.06.2018 №

Письма Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765

Письма Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765

Депутаты в первом чтении поддержали проекты о смене зарплатного банка

Цель поправок

Депутаты в первом чтении поддержали проекты о смене зарплатного банка

Цель поправок

Критерии переквалификации гражданско-правовых отношений в трудовые:

- работы выполняются лично;

- физлицо включено

- работы выполняются лично;

- физлицо включено

Как предоставить выходной день для прохождения работником диспансеризации с 2019 г.

С

Как предоставить выходной день для прохождения работником диспансеризации с 2019 г.

С

Периоды предпенсионного возраста для женщин, рожденных:

с 1 января 1964 г. по

Периоды предпенсионного возраста для женщин, рожденных:

с 1 января 1964 г. по

ИП по расходам на покупку "онлайн-касс" смогут применить налоговый вычет

Налоговый кодекс

ИП по расходам на покупку "онлайн-касс" смогут применить налоговый вычет

Налоговый кодекс

Если ИП подпишет трудовой договор с работником, он обязан в течение

Если ИП подпишет трудовой договор с работником, он обязан в течение

Форму уведомления для патента рекомендовала ФНС России Письмом от 04.04.2018

Форму уведомления для патента рекомендовала ФНС России Письмом от 04.04.2018

Фондовый рынок

Фондовый рынок Pricing

Pricing Работа органов местного самоуправления по повышению доходной части местного бюджета

Работа органов местного самоуправления по повышению доходной части местного бюджета Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Оплата труда персонала

Оплата труда персонала АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Консолидированная отчётность

Консолидированная отчётность Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Расчет ставки дисконтирования

Расчет ставки дисконтирования Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Банкноти України

Банкноти України Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Risk is part of all our lives

Risk is part of all our lives Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Учет основных средств

Учет основных средств Банковская система Российской Федерации

Банковская система Российской Федерации Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Международные стандарты аудиторских выводов и заключений

Международные стандарты аудиторских выводов и заключений Финансовое право

Финансовое право Страхование

Страхование The emergence of the single European currency

The emergence of the single European currency Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”