- Учет финансовых активов. Тема 5

Содержание

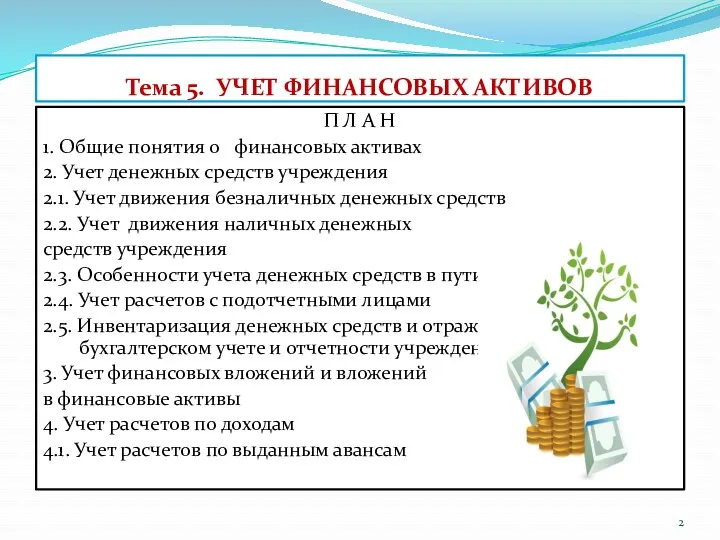

- 2. Тема 5. УЧЕТ ФИНАНСОВЫХ АКТИВОВ П Л А Н 1. Общие понятия о финансовых активах 2.

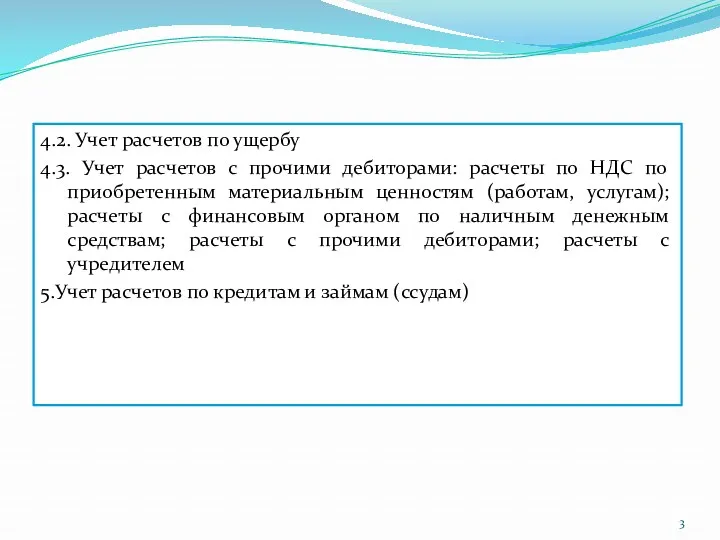

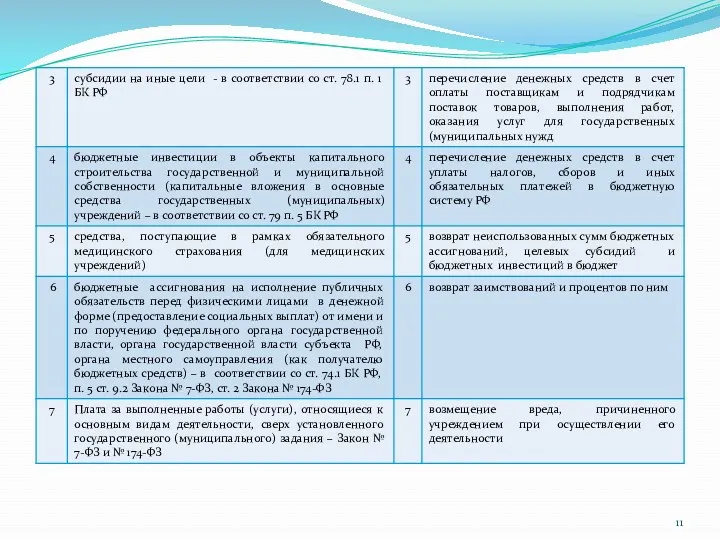

- 3. 4.2. Учет расчетов по ущербу 4.3. Учет расчетов с прочими дебиторами: расчеты по НДС по приобретенным

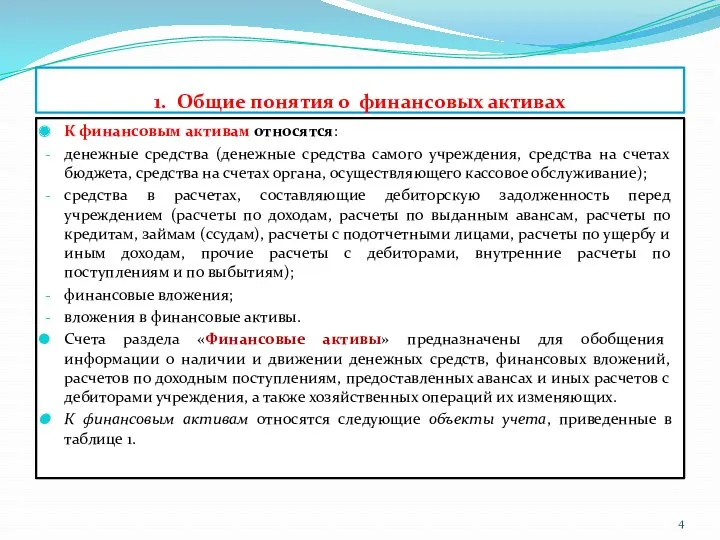

- 4. 1. Общие понятия о финансовых активах К финансовым активам относятся: денежные средства (денежные средства самого учреждения,

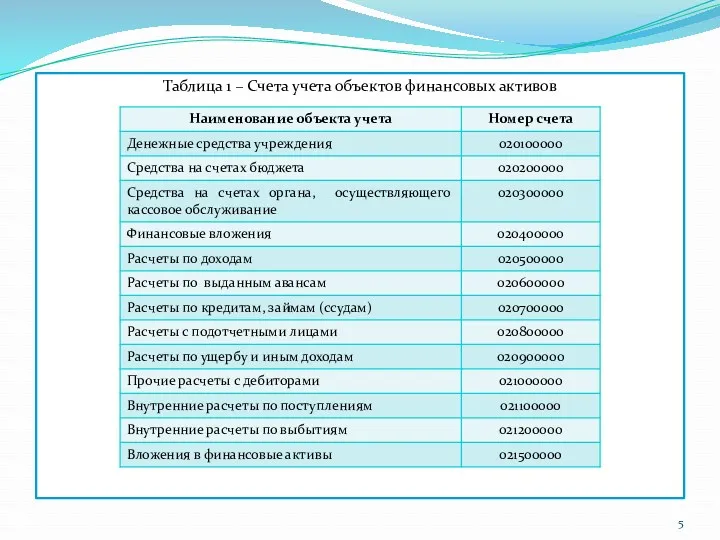

- 5. Таблица 1 – Счета учета объектов финансовых активов

- 6. Учет операций по движению финансовых активов (денежных средств учреждения, средств на счетах бюджета, расчетов по доходам,

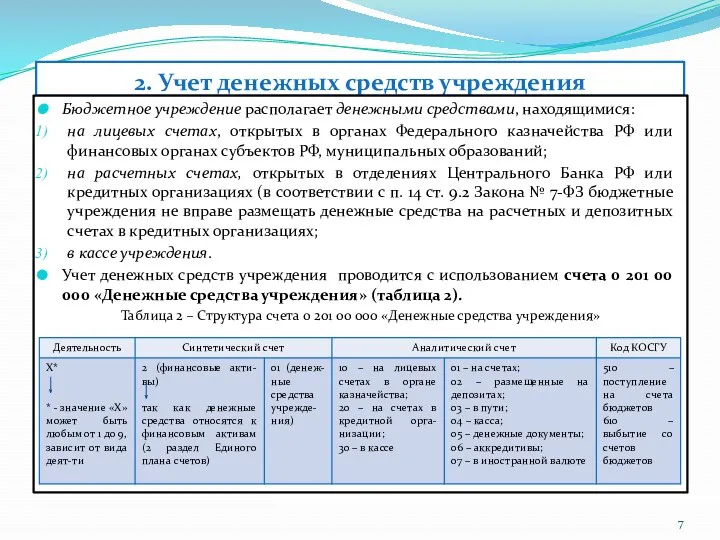

- 7. 2. Учет денежных средств учреждения Бюджетное учреждение располагает денежными средствами, находящимися: на лицевых счетах, открытых в

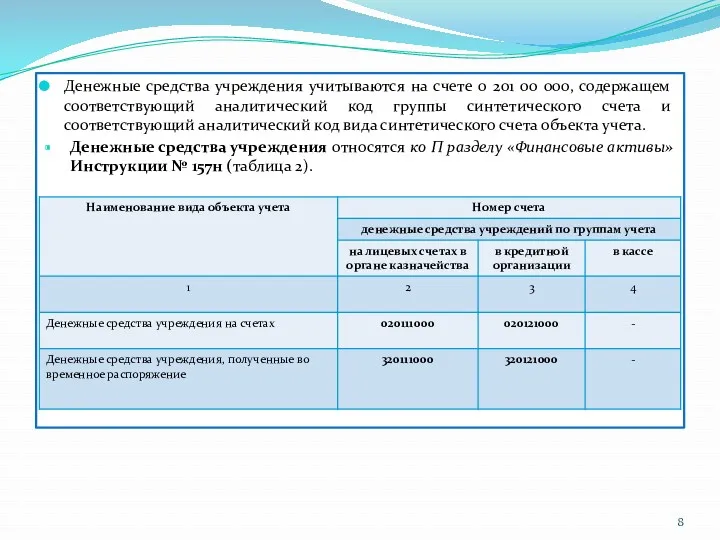

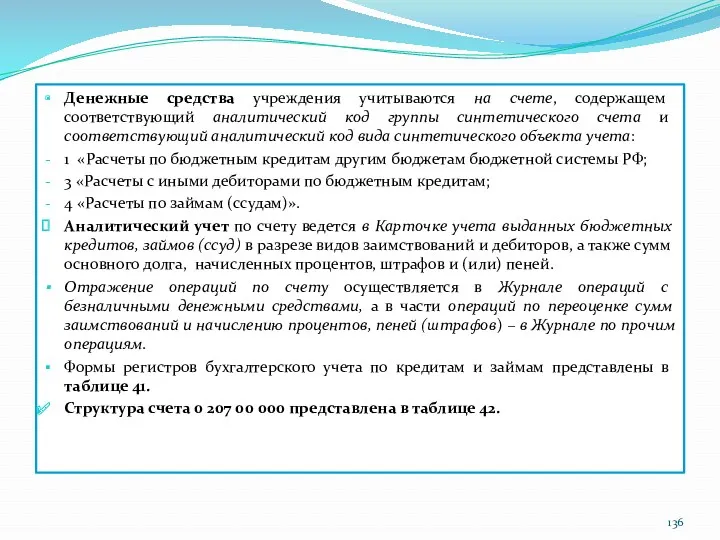

- 8. Денежные средства учреждения учитываются на счете 0 201 00 000, содержащем соответствующий аналитический код группы синтетического

- 9. Различают учет операций с безналичными денежными средствами, находящимися на лицевых и расчетных счетах, и наличными денежными

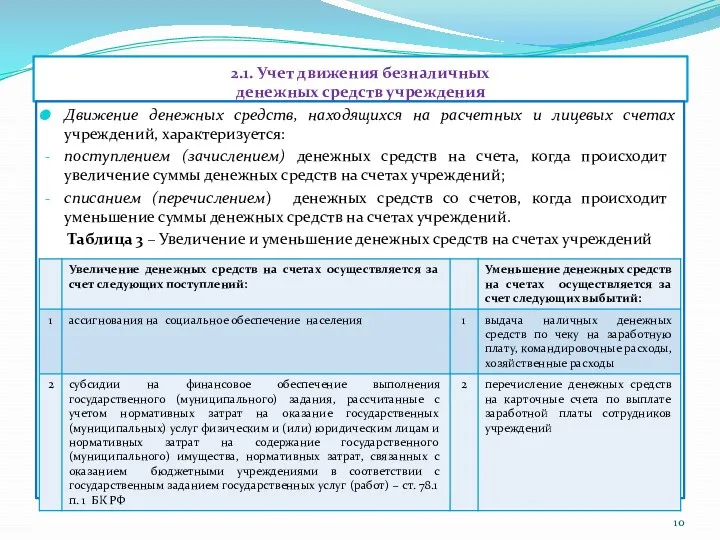

- 10. 2.1. Учет движения безналичных денежных средств учреждения Движение денежных средств, находящихся на расчетных и лицевых счетах

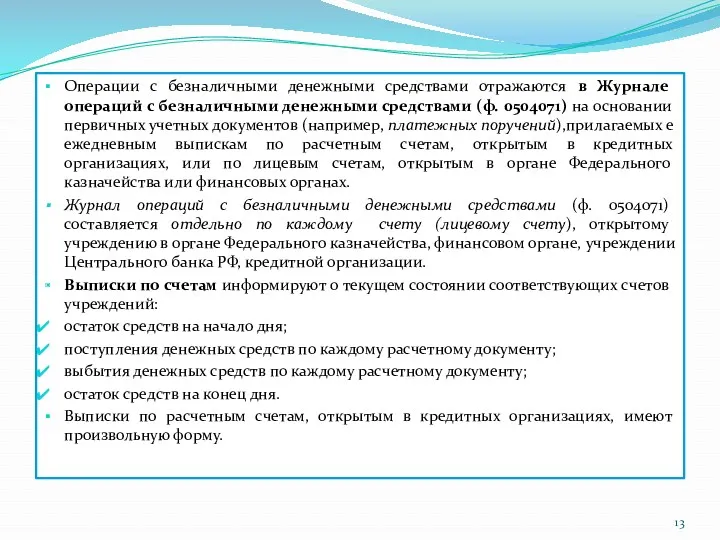

- 13. Операции с безналичными денежными средствами отражаются в Журнале операций с безналичными денежными средствами (ф. 0504071) на

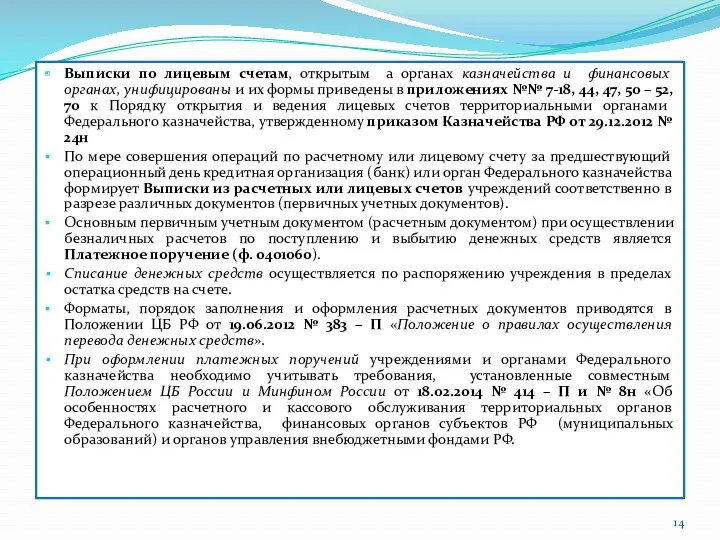

- 14. Выписки по лицевым счетам, открытым а органах казначейства и финансовых органах, унифицированы и их формы приведены

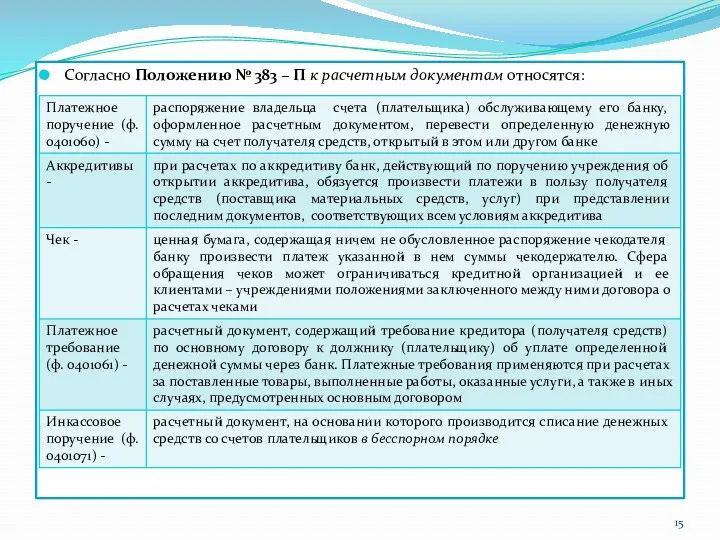

- 15. Согласно Положению № 383 – П к расчетным документам относятся:

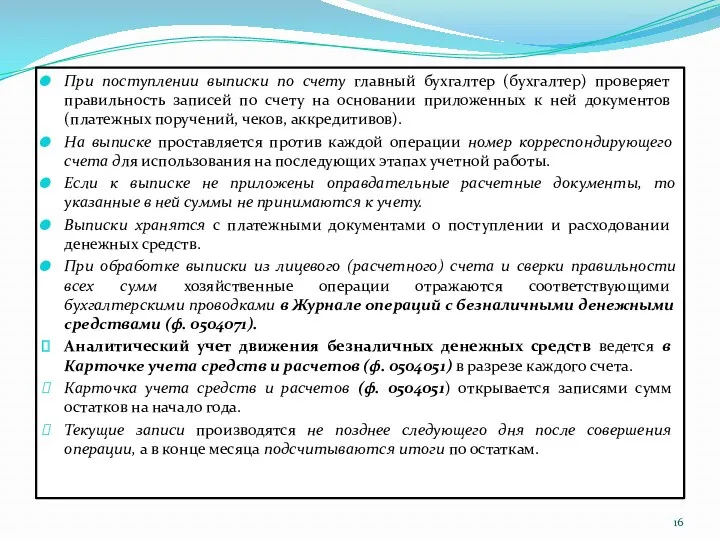

- 16. При поступлении выписки по счету главный бухгалтер (бухгалтер) проверяет правильность записей по счету на основании приложенных

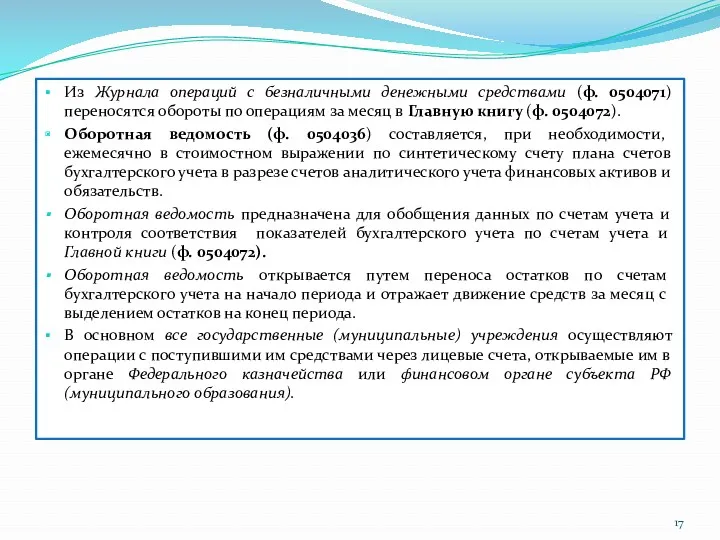

- 17. Из Журнала операций с безналичными денежными средствами (ф. 0504071) переносятся обороты по операциям за месяц в

- 18. 2.2. Учет движения наличных денежных средств учреждения В кассе учреждения могут храниться наличные денежные средства в

- 19. поступление доходов в кассу учреждения (доходы от собственности (арендная плата), от оказания платных работ, услуг, от

- 20. Из кассы учреждения могут выбывать следующие денежные средства: внесение наличных денежных средств на банковский счет учреждения

- 21. выдача из кассы учреждения заработной платы, прочих выплат, стипендий, пенсий, пособий и иных социальных выплат, а

- 22. прием в кассу наличных денежных средств от физических лиц производится по Приходным кассовым ордерам (ф. 0310001)

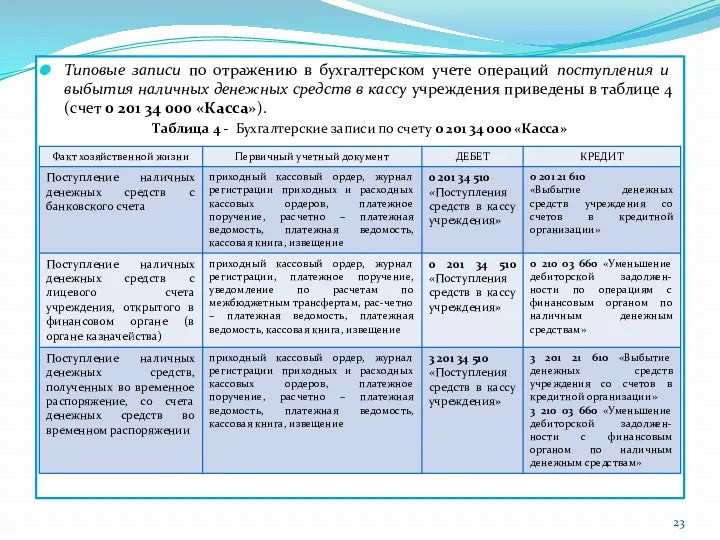

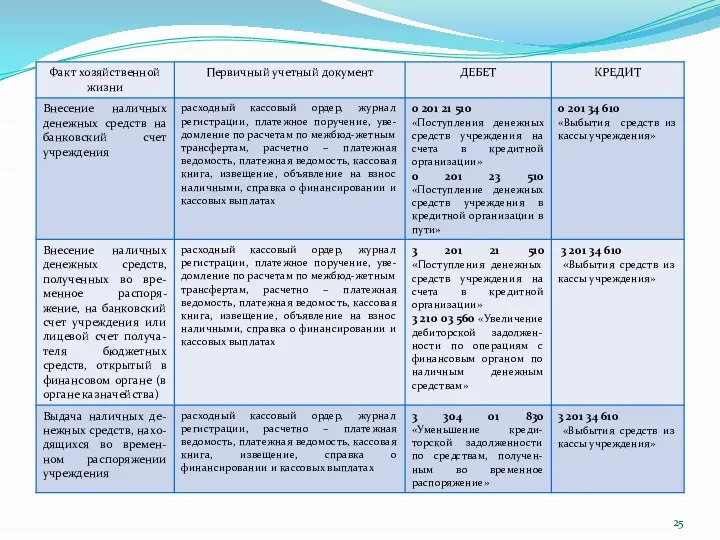

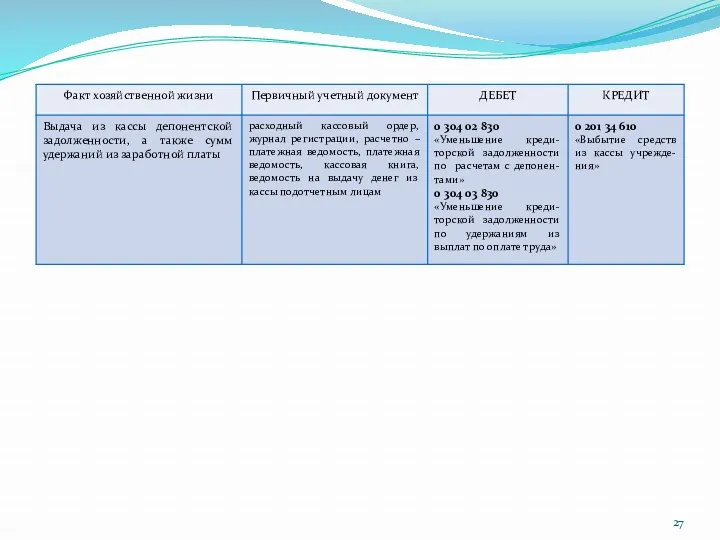

- 23. Типовые записи по отражению в бухгалтерском учете операций поступления и выбытия наличных денежных средств в кассу

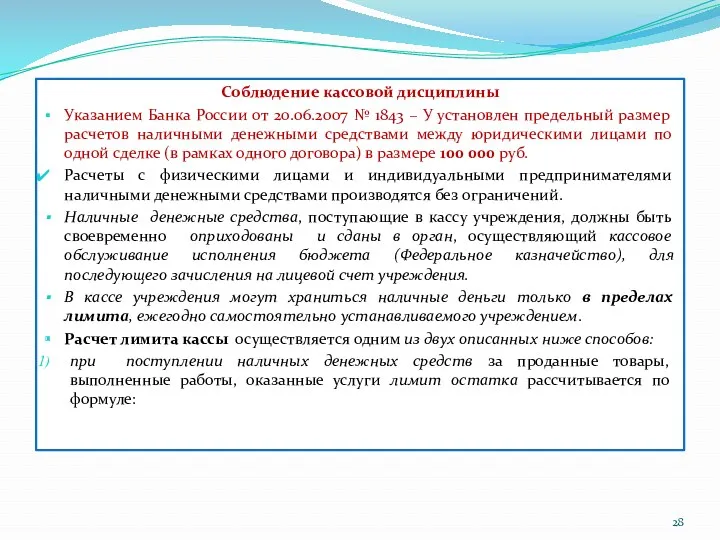

- 28. Соблюдение кассовой дисциплины Указанием Банка России от 20.06.2007 № 1843 – У установлен предельный размер расчетов

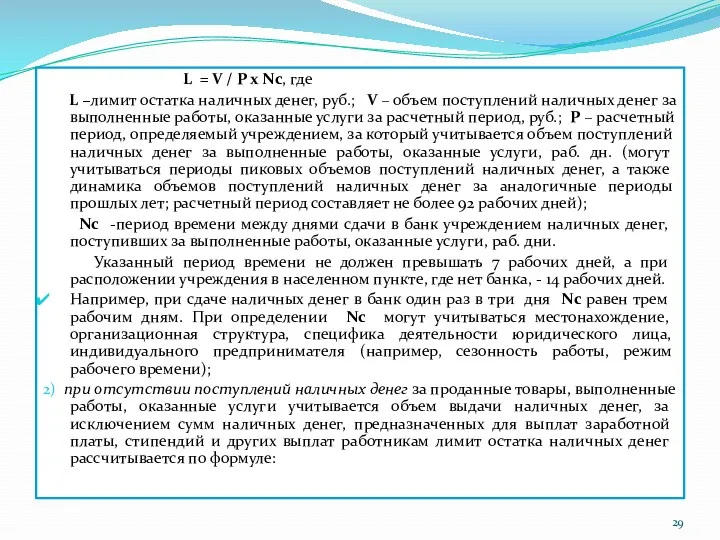

- 29. L = V / P х Nс, где L –лимит остатка наличных денег, руб.; V –

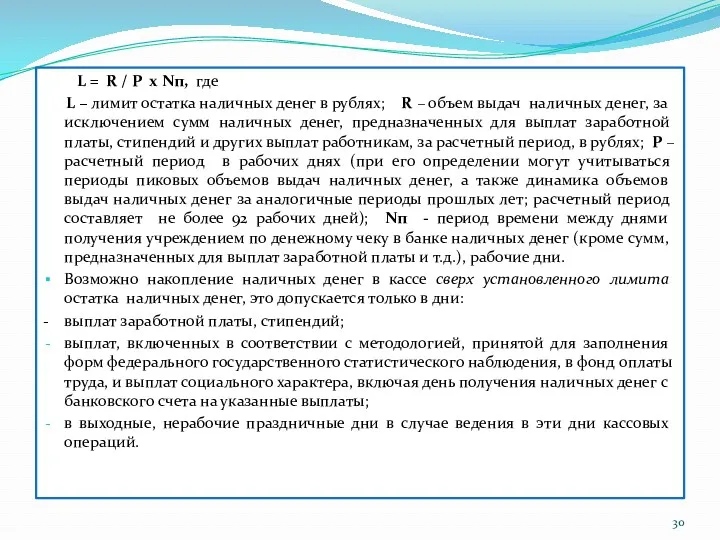

- 30. L = R / P х Nп, где L – лимит остатка наличных денег в рублях;

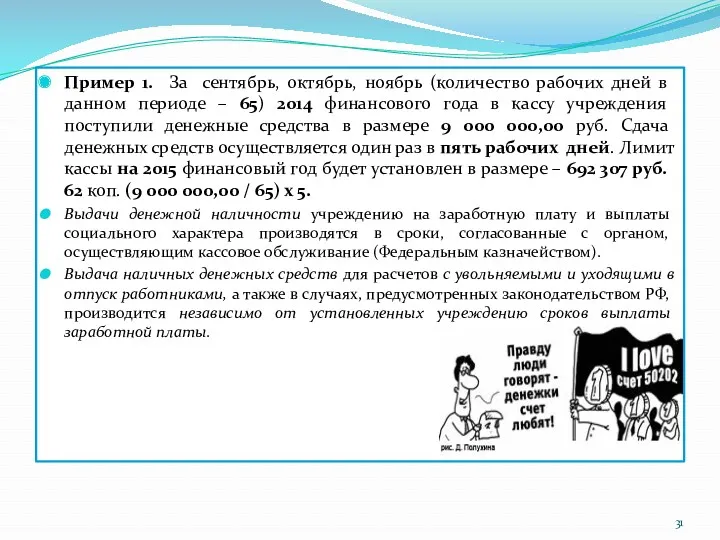

- 31. Пример 1. За сентябрь, октябрь, ноябрь (количество рабочих дней в данном периоде – 65) 2014 финансового

- 32. Для наглядности ниже приведены формы первичных учетных документов и регистров бухгалтерского учета, применяемых в учете денежных

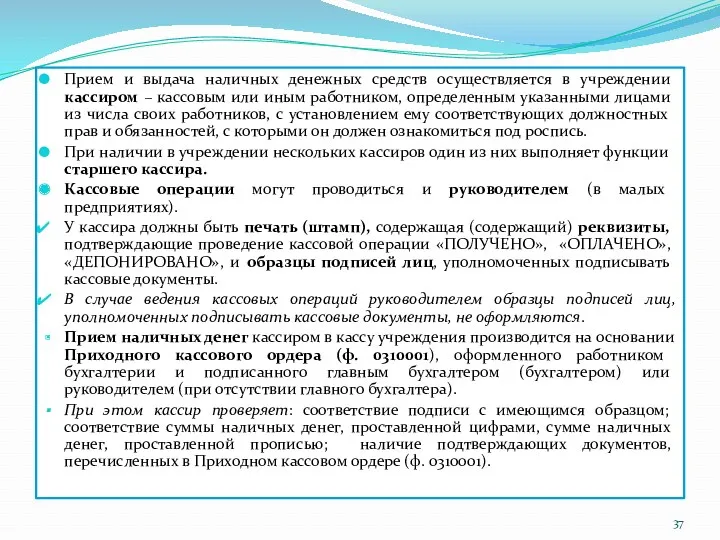

- 37. Прием и выдача наличных денежных средств осуществляется в учреждении кассиром – кассовым или иным работником, определенным

- 38. Кассир пересчитывает принимаемые деньги и сверяет полученную сумму с суммой, указанной в Приходном кассовом ордере (ф.

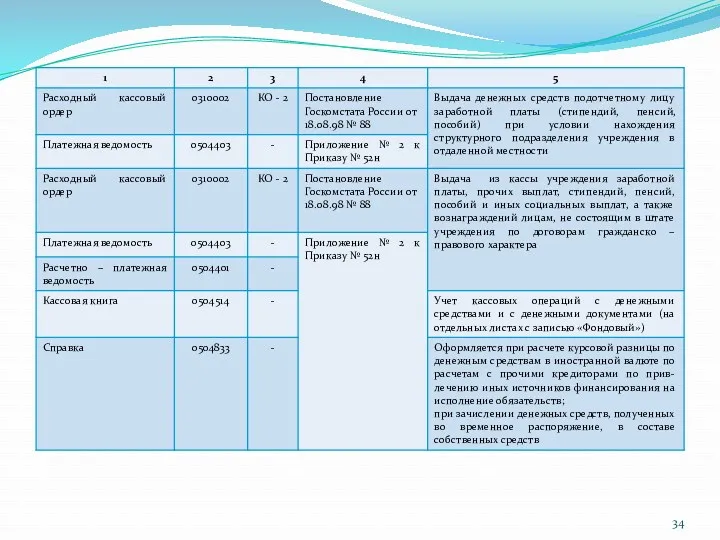

- 39. Выдача наличных денег кассиром из кассы производится на основании Расходного кассового ордера (ф. 0310002), Расчетно –

- 40. Кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает Расходный кассовый ордер (ф. 0310002) получателю наличных

- 41. Сумма наличных денег, предназначенная для выплат заработной платы, стипендий и других выплат, устанавливается согласно Расчетно –

- 42. Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером. Если в учреждении имеются структурные

- 43. Затем подсчитывает и записывает сумму фактически выплаченных наличных денег, не полученную сумму оплаты труда и сумму,

- 44. Для учета поступающих в кассу наличных денег и выдаваемых из кассы учреждения ведут Кассовую книгу (ф.

- 45. Для ведения записей после «переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и

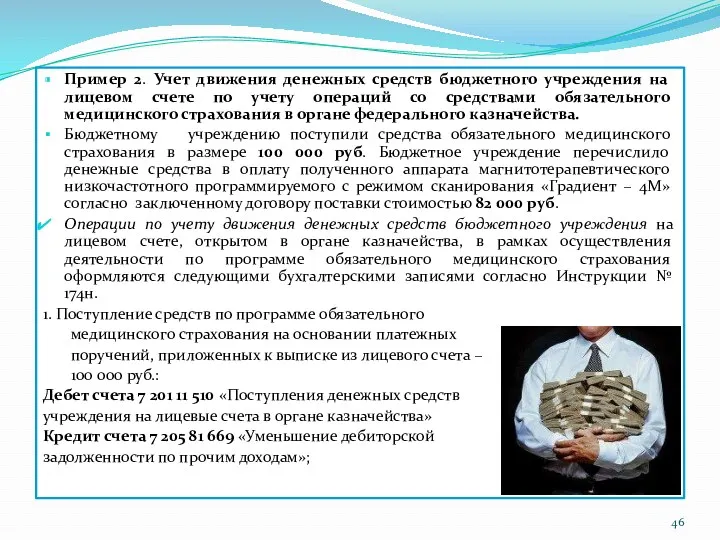

- 46. Пример 2. Учет движения денежных средств бюджетного учреждения на лицевом счете по учету операций со средствами

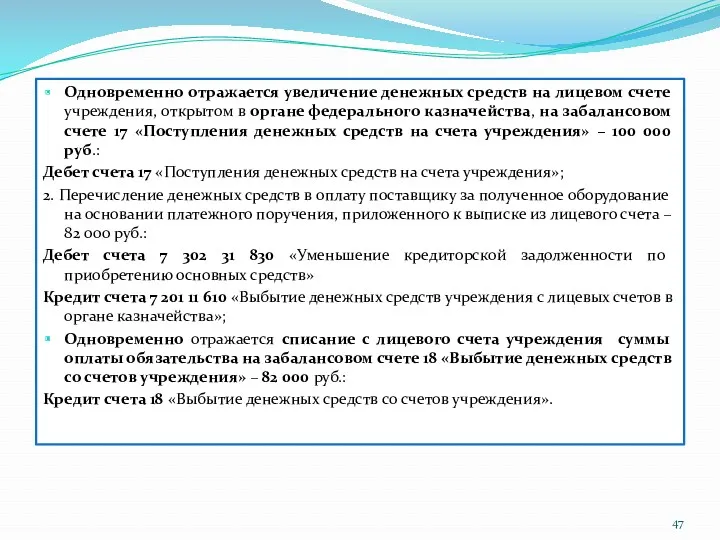

- 47. Одновременно отражается увеличение денежных средств на лицевом счете учреждения, открытом в органе федерального казначейства, на забалансовом

- 48. Правила обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства Для

- 49. Учреждение осуществляет операции по получению (внесению) наличных денежных средств с использованием банковской карты через банкомат или

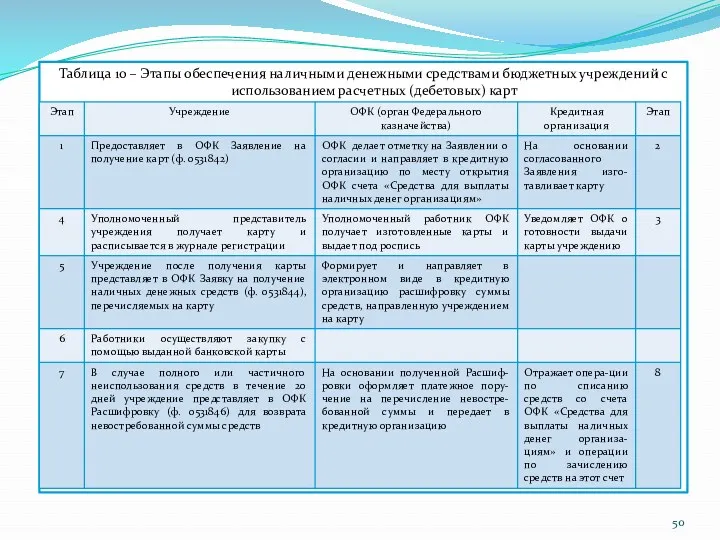

- 50. Таблица 10 – Этапы обеспечения наличными денежными средствами бюджетных учреждений с использованием расчетных (дебетовых) карт

- 51. Банковская карта подлежит возврату в ОФК учреждением в случаях: - закрытия лицевых счетов; повреждения карты; истечения

- 52. Таблица 11 – Бухгалтерские записи по использованию банковских карт работником учреждения

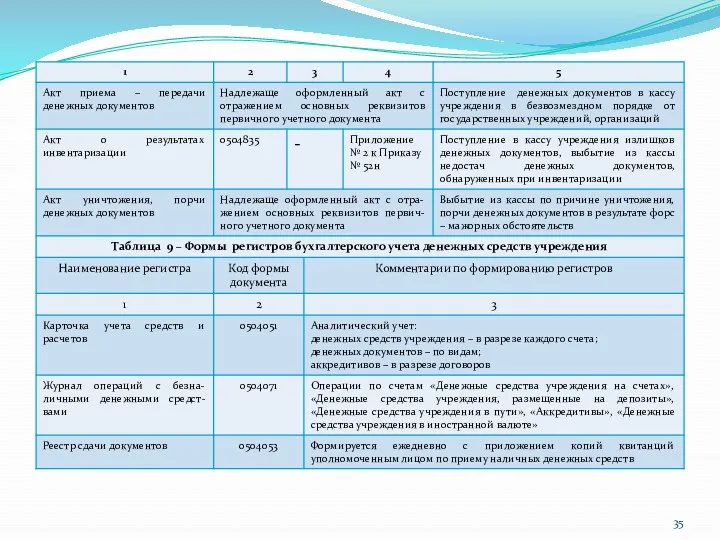

- 53. УЧЕТ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ДЕНЕЖНЫХ ДОКУМЕНТОВ Для ведения хозяйственной деятельности бюджетные учреждения могут приобретать денежные документы,

- 54. Прием в кассу и выдача из кассы денежных документов оформляется приходным кассовым ордером (ПКО) и расходным

- 55. Таблица 12 – Отражение в бухгалтерском учете операций поступления и выбытий денежных документов

- 56. 2.3. ОСОБЕННОСТИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ УЧРЕЖДЕНИЯ В ПУТИ Счет 0 201 03 000 «Денежные средства в

- 57. Денежные средства учреждения в пути – это денежные средства перечисленные учреждению, подлежащие зачислению на его счета

- 58. Таблица 13 – Бухгалтерские записи по счету 0 201 23 000

- 59. 2.4. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ Подотчетные лица – это сотрудники учреждения, получившие денежные средства и

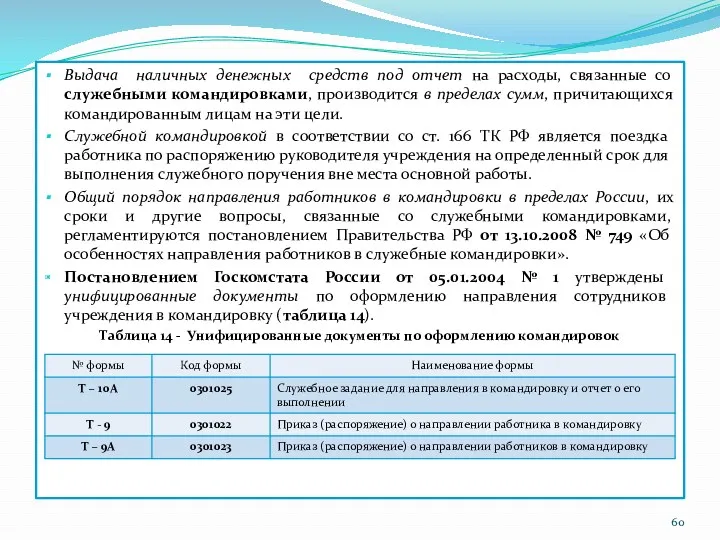

- 60. Выдача наличных денежных средств под отчет на расходы, связанные со служебными командировками, производится в пределах сумм,

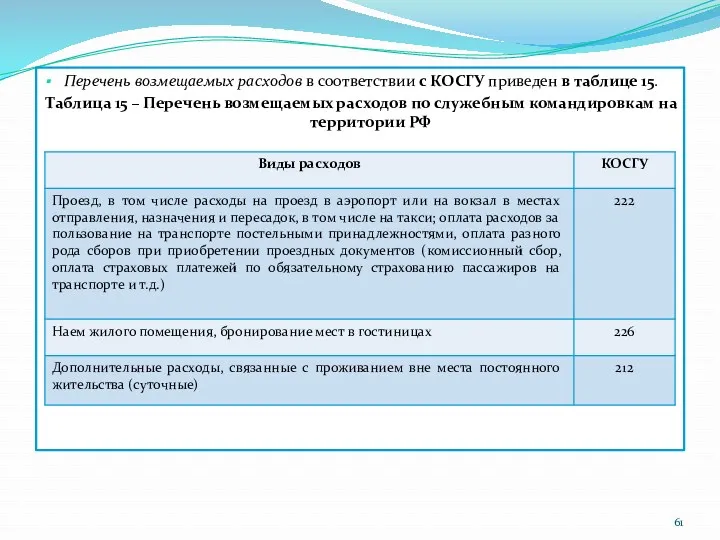

- 61. Перечень возмещаемых расходов в соответствии с КОСГУ приведен в таблице 15. Таблица 15 – Перечень возмещаемых

- 62. Допускается выдача аванса подотчетному лицу в иностранной валюте. При этом учет данных расчетов ведут одновременно в

- 63. Средства подотчет выдаются с оформлением Расходного кассового ордера (ф. 0310002) или Ведомости на выдачу денег из

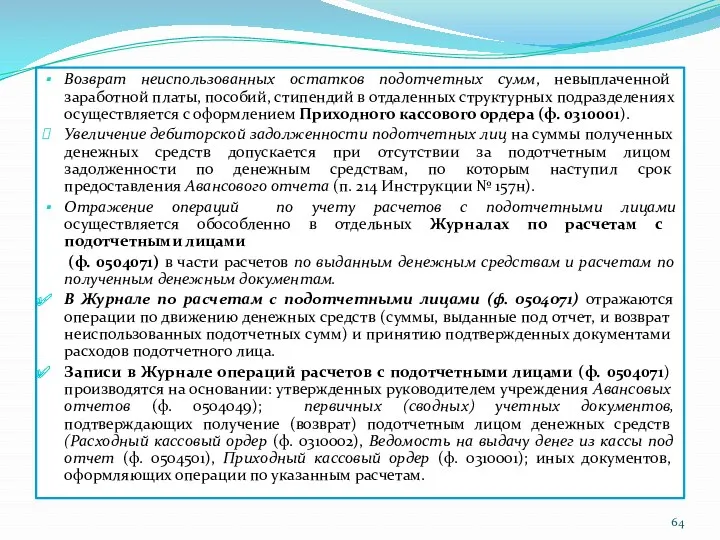

- 64. Возврат неиспользованных остатков подотчетных сумм, невыплаченной заработной платы, пособий, стипендий в отдаленных структурных подразделениях осуществляется с

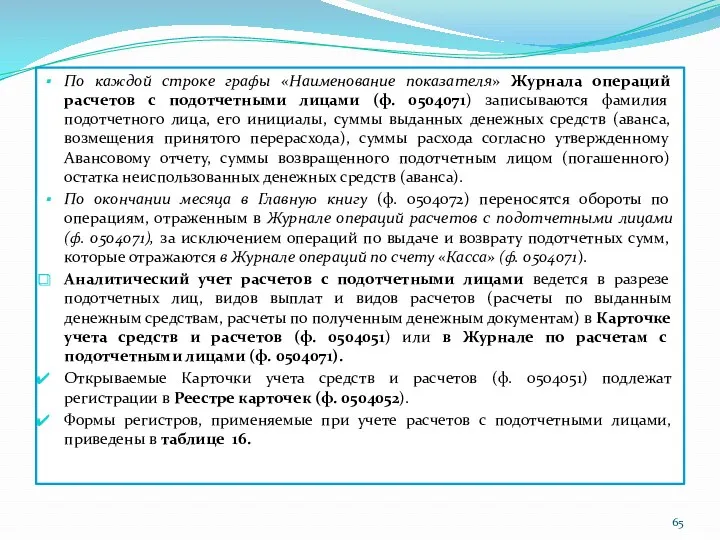

- 65. По каждой строке графы «Наименование показателя» Журнала операций расчетов с подотчетными лицами (ф. 0504071) записываются фамилия

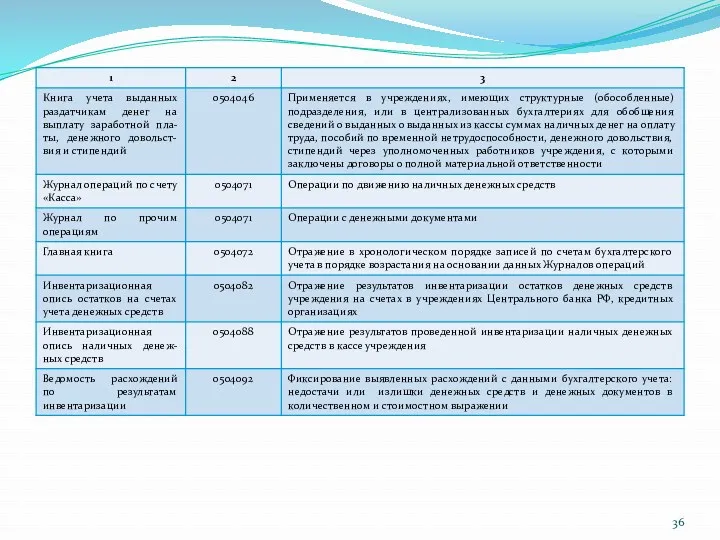

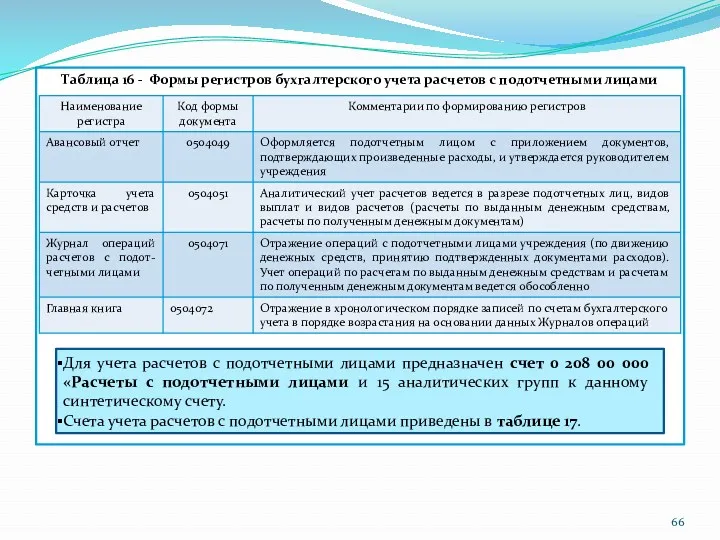

- 66. Таблица 16 - Формы регистров бухгалтерского учета расчетов с подотчетными лицами Для учета расчетов с подотчетными

- 67. Таблица 17 – Счета учета расчетов с подотчетными лицами

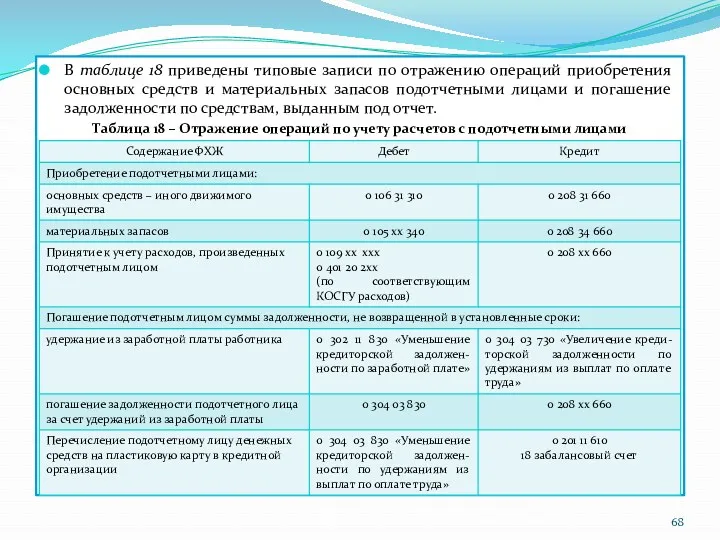

- 68. В таблице 18 приведены типовые записи по отражению операций приобретения основных средств и материальных запасов подотчетными

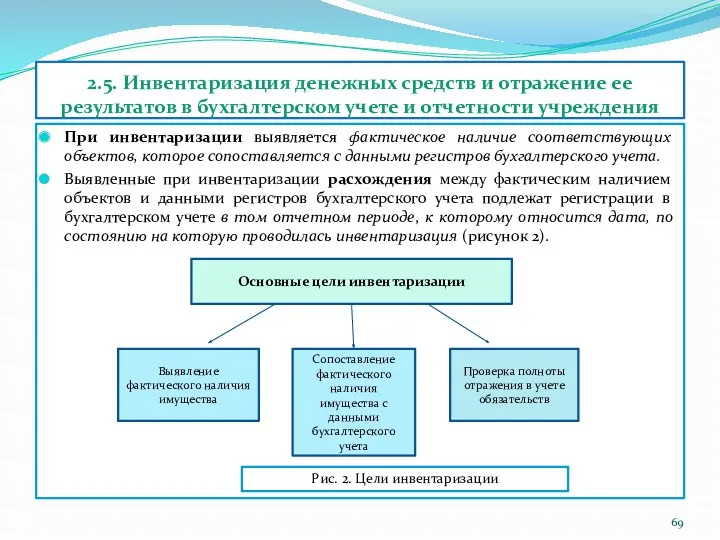

- 69. 2.5. Инвентаризация денежных средств и отражение ее результатов в бухгалтерском учете и отчетности учреждения При инвентаризации

- 70. Инвентаризация имущества производится по его местонахождению и материально ответственному лицу. Для проведения инвентаризаций в организации создается

- 71. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до

- 72. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных

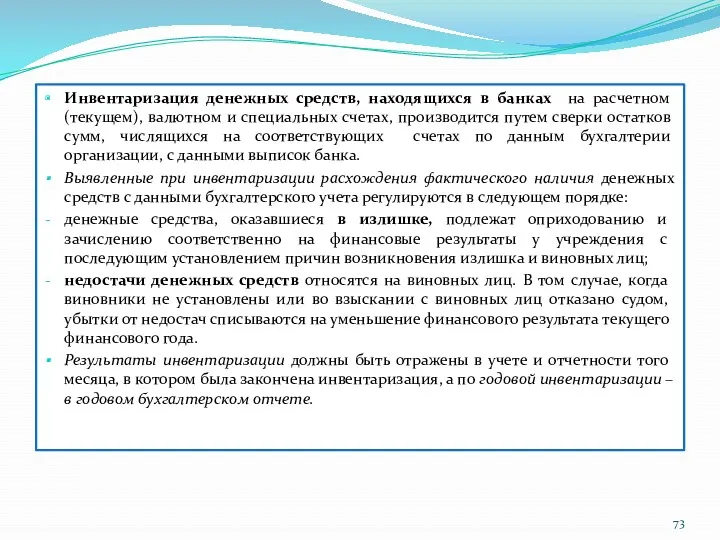

- 73. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки

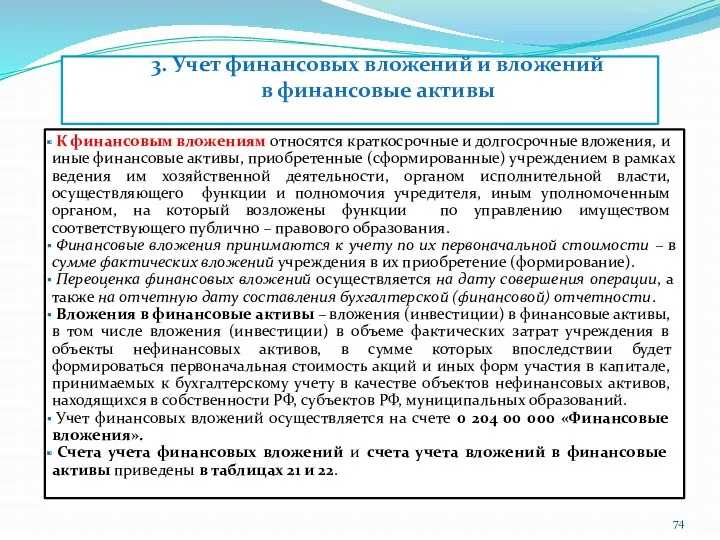

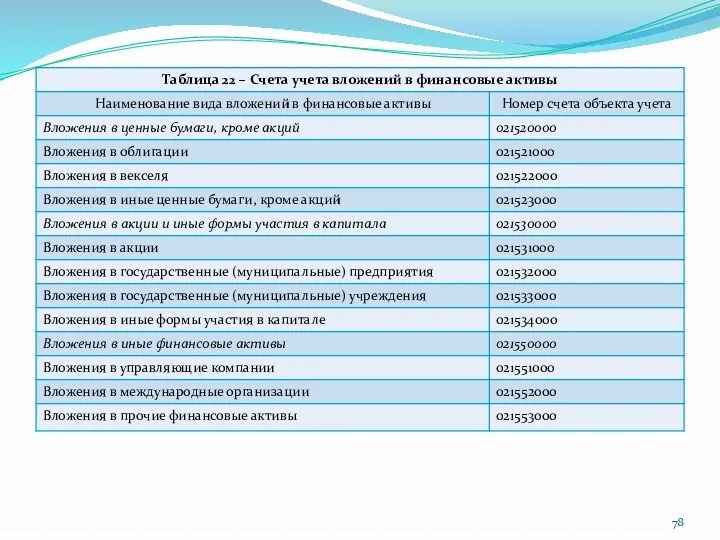

- 74. 3. Учет финансовых вложений и вложений в финансовые активы К финансовым вложениям относятся краткосрочные и долгосрочные

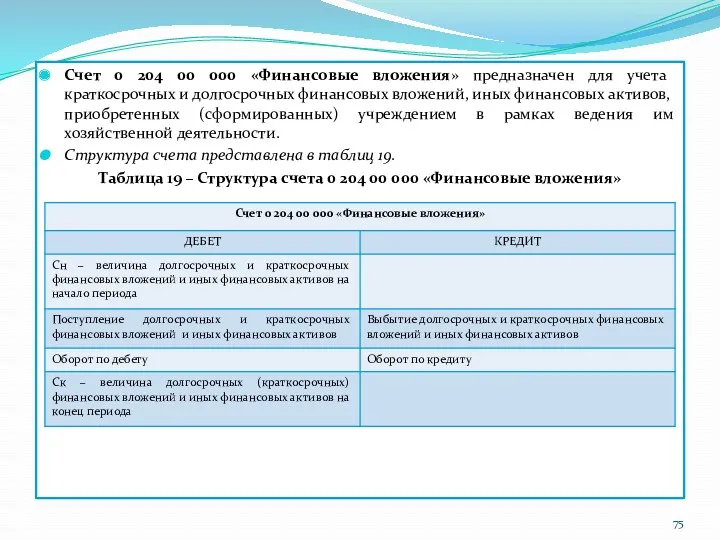

- 75. Счет 0 204 00 000 «Финансовые вложения» предназначен для учета краткосрочных и долгосрочных финансовых вложений, иных

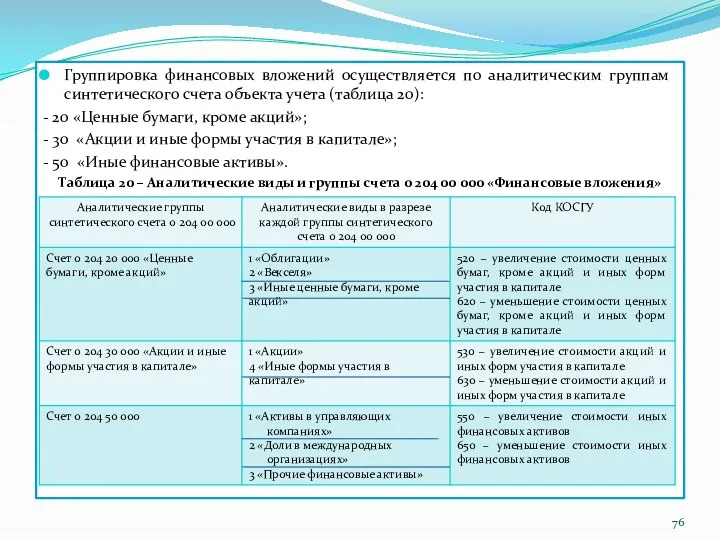

- 76. Группировка финансовых вложений осуществляется по аналитическим группам синтетического счета объекта учета (таблица 20): - 20 «Ценные

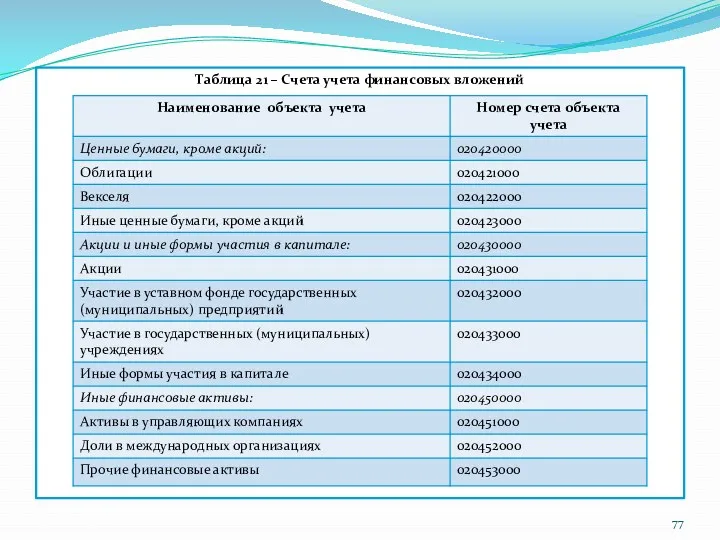

- 77. Таблица 21 – Счета учета финансовых вложений

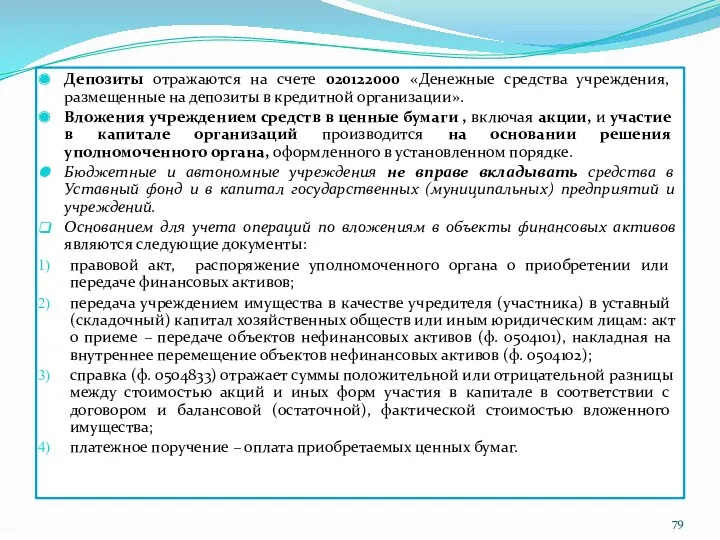

- 79. Депозиты отражаются на счете 020122000 «Денежные средства учреждения, размещенные на депозиты в кредитной организации». Вложения учреждением

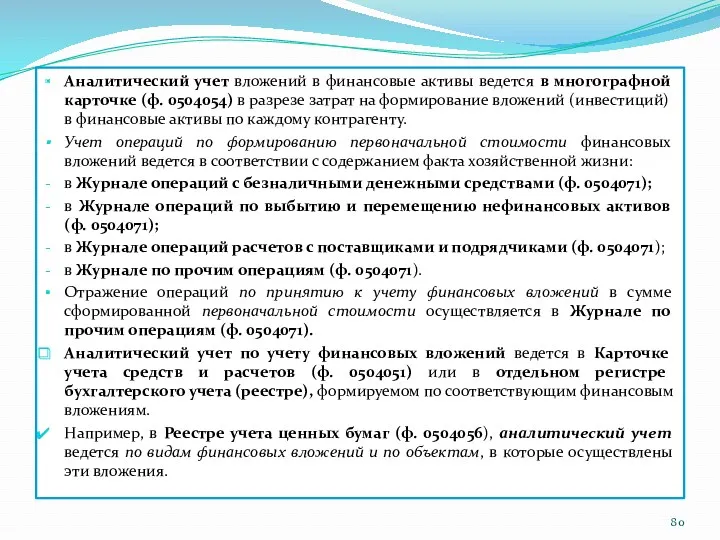

- 80. Аналитический учет вложений в финансовые активы ведется в многографной карточке (ф. 0504054) в разрезе затрат на

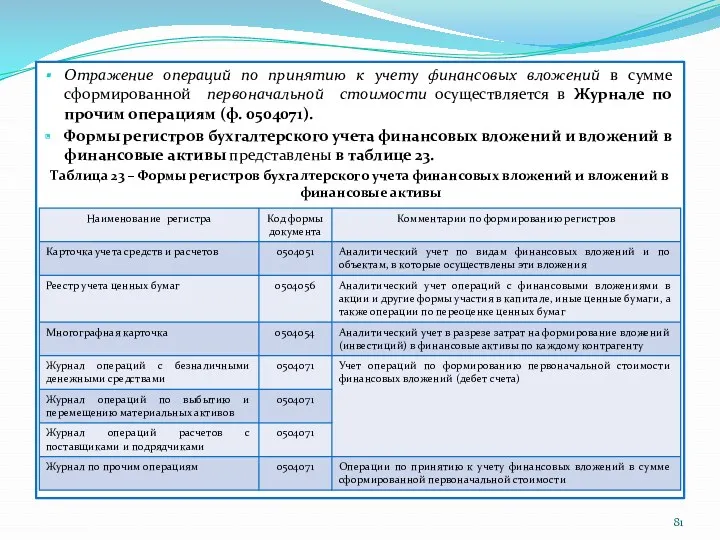

- 81. Отражение операций по принятию к учету финансовых вложений в сумме сформированной первоначальной стоимости осуществляется в Журнале

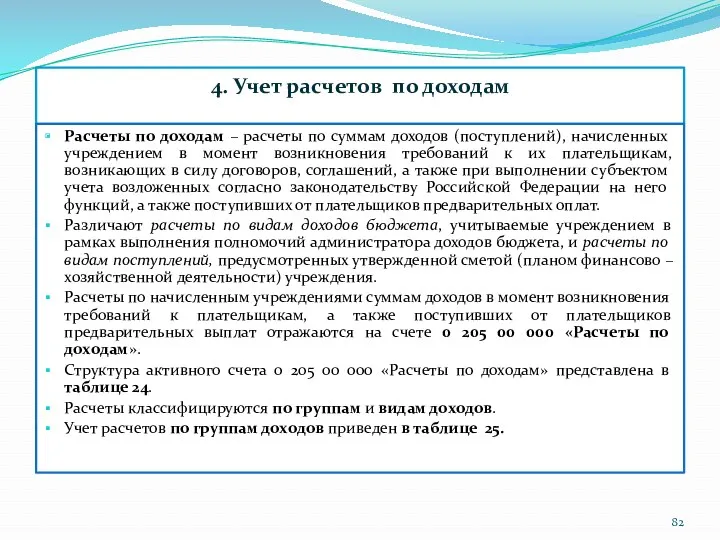

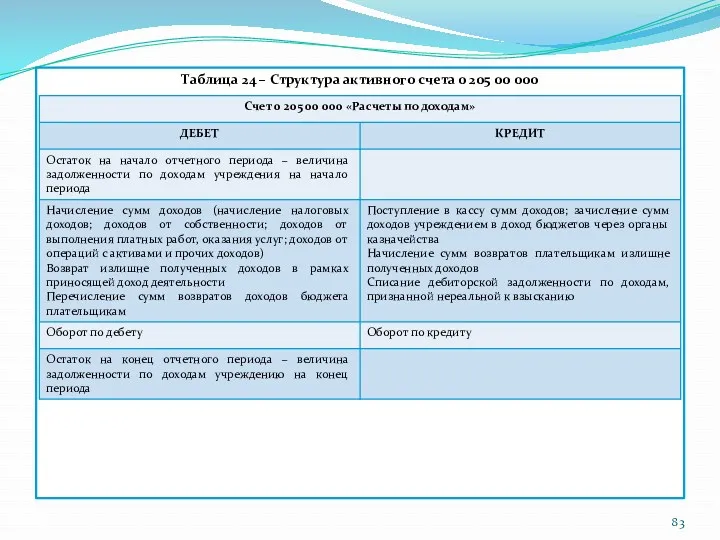

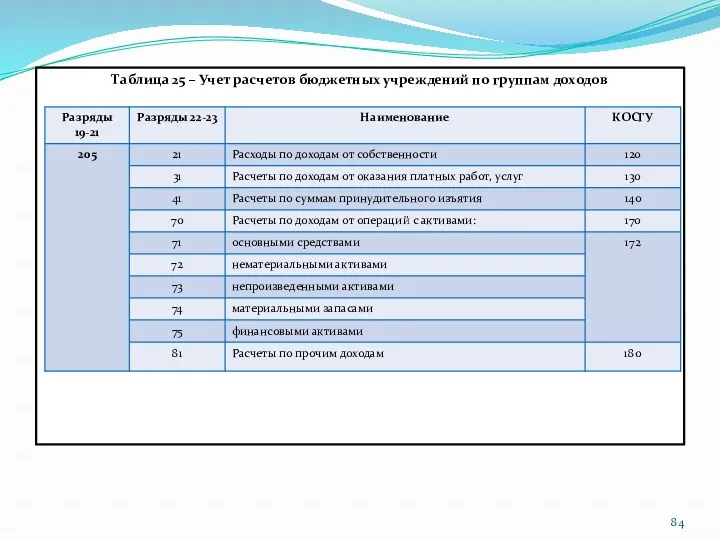

- 82. 4. Учет расчетов по доходам Расчеты по доходам – расчеты по суммам доходов (поступлений), начисленных учреждением

- 83. Таблица 24 – Структура активного счета 0 205 00 000

- 84. Таблица 25 – Учет расчетов бюджетных учреждений по группам доходов

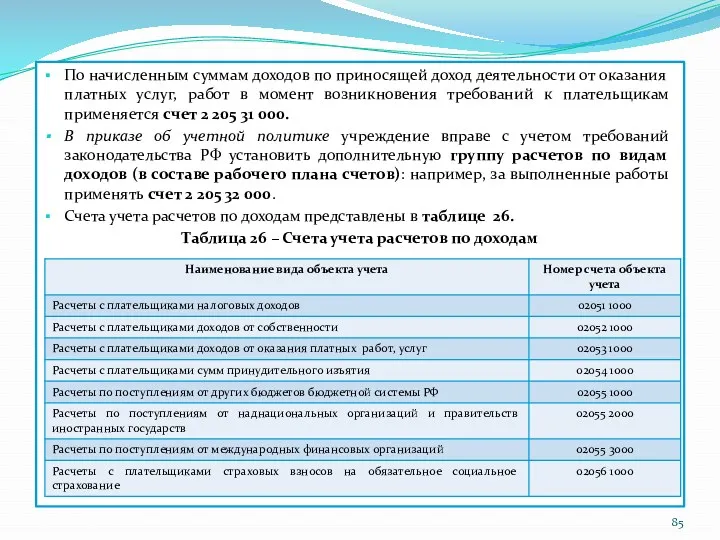

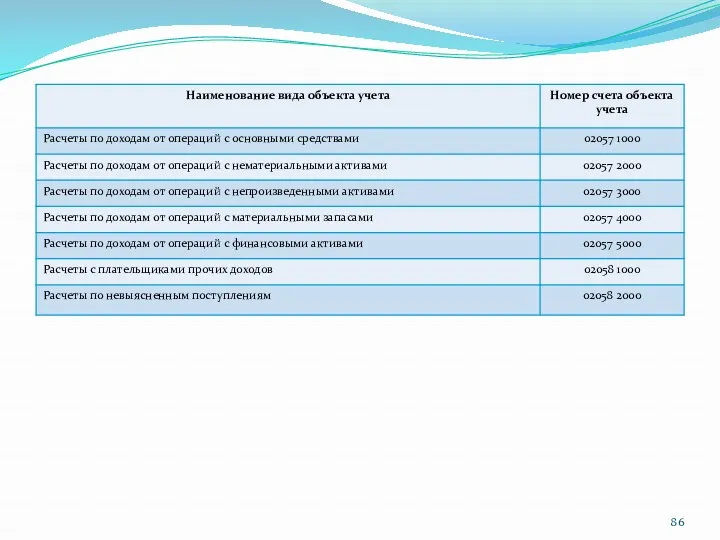

- 85. По начисленным суммам доходов по приносящей доход деятельности от оказания платных услуг, работ в момент возникновения

- 87. Согласно п. 198 Инструкции № 157н учет задолженности дебиторов по начисленным доходам в иностранных валютах одновременно

- 88. Основанием для учета операций по расчетам по доходам являются следующие документы: а) Уведомления по расчетам по

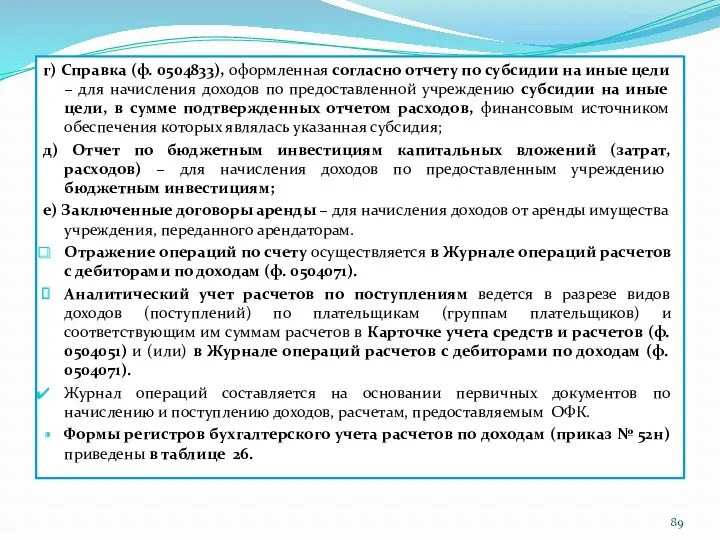

- 89. г) Справка (ф. 0504833), оформленная согласно отчету по субсидии на иные цели – для начисления доходов

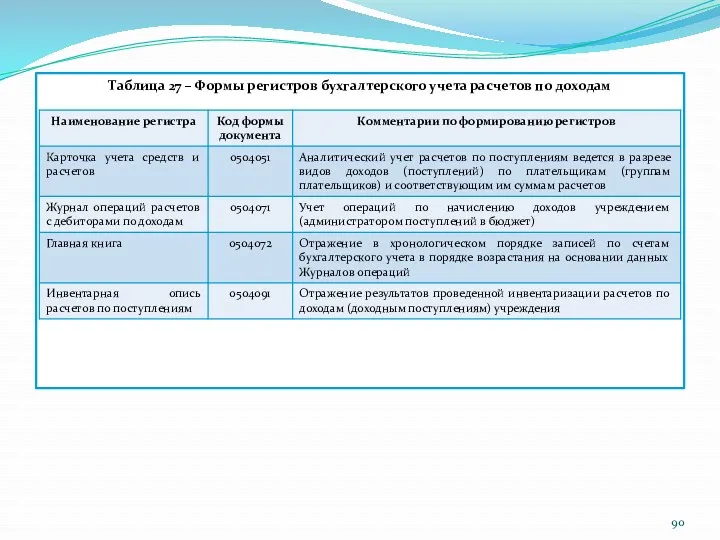

- 90. Таблица 27 – Формы регистров бухгалтерского учета расчетов по доходам

- 91. Типовые записи по отражению в учете расчетов с дебиторами по доходам приведены в таблице 28. Таблица

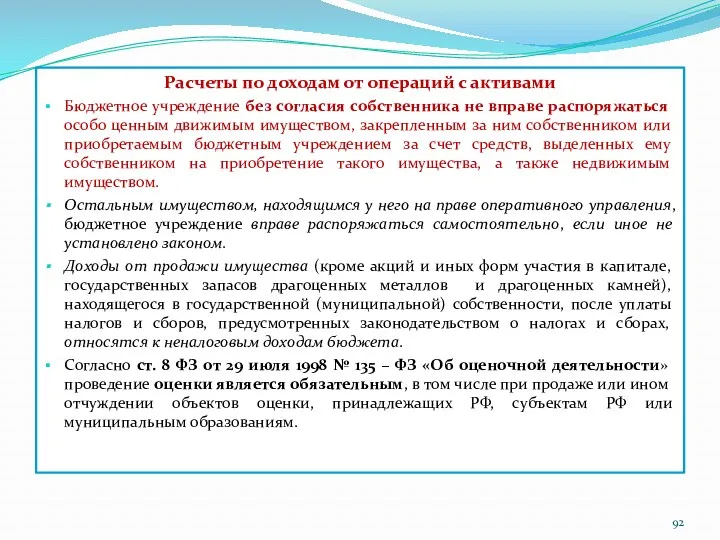

- 92. Расчеты по доходам от операций с активами Бюджетное учреждение без согласия собственника не вправе распоряжаться особо

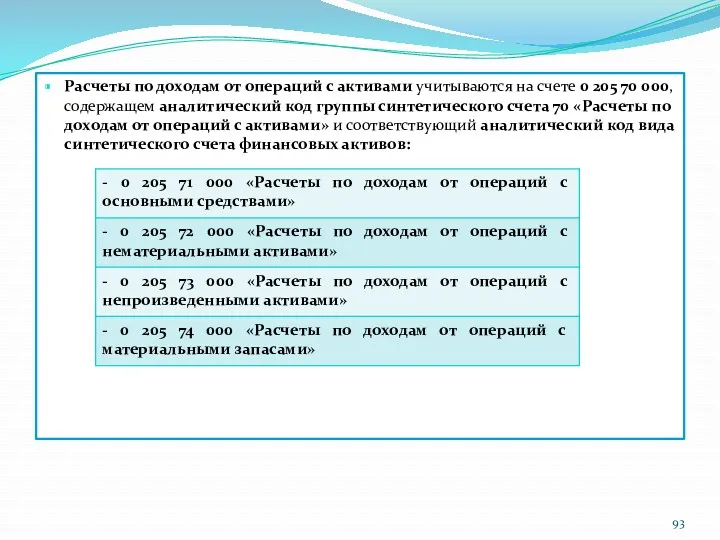

- 93. Расчеты по доходам от операций с активами учитываются на счете 0 205 70 000, содержащем аналитический

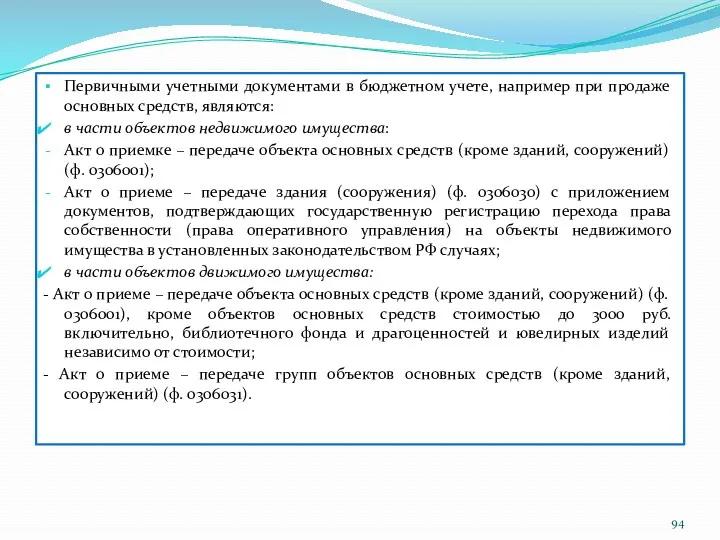

- 94. Первичными учетными документами в бюджетном учете, например при продаже основных средств, являются: в части объектов недвижимого

- 95. Особенности начисления доходов в сумме субсидии на выполнение государственного (муниципального) задания и на иные цели Субсидии

- 96. Учет всех операций по начислению, получению и использованию субсидий должен вестись обособленно. Операции по получению субсидий

- 98. Справка (ф. 0504833) предназначена для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, а также

- 99. Бухгалтерский учет родительской платы в дошкольных образовательных учреждениях Начисление родительской платы производится в соответствии с табелем

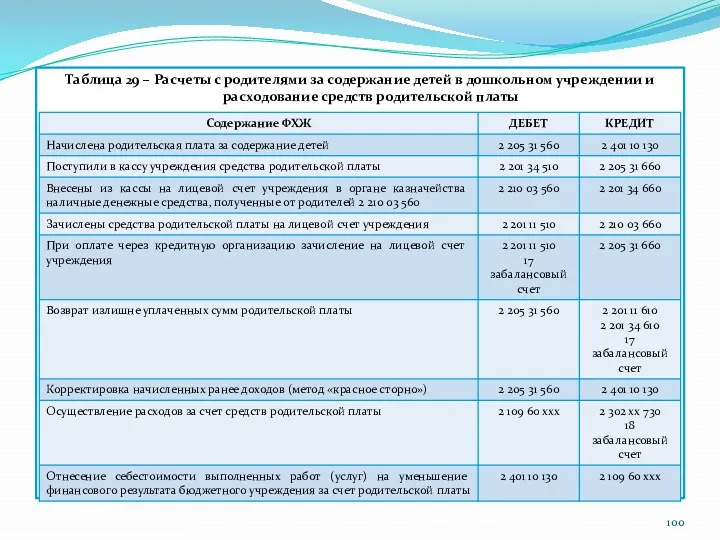

- 100. Таблица 29 – Расчеты с родителями за содержание детей в дошкольном учреждении и расходование средств родительской

- 101. 4.1. Учет расчетов по выданным авансам Размер аванса юридическим лицам и срок его перечисления с лицевого

- 102. Несмотря на то, что срок исковой давности имеет определенные границы, он может прерываться и возобновляться вновь

- 103. Расчеты по выданным авансам – расчеты по предоставленным учреждением в соответствии с условиями заключенных договоров (контрактов),

- 104. Расчеты по выданным авансам группируются по видам выплат, утвержденных сметой или планом финансово – хозяйственной деятельности

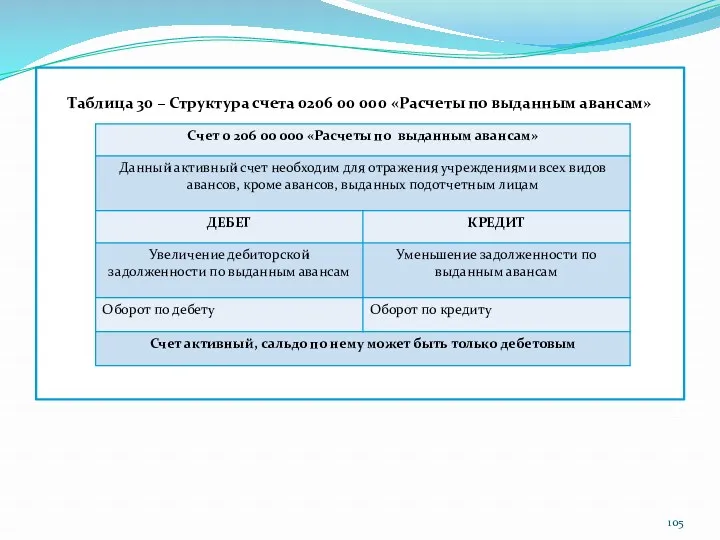

- 105. Таблица 30 – Структура счета 0206 00 000 «Расчеты по выданным авансам»

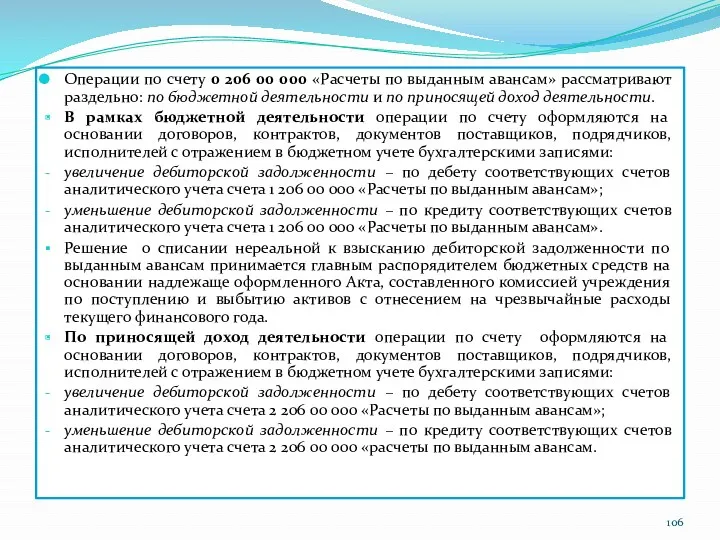

- 106. Операции по счету 0 206 00 000 «Расчеты по выданным авансам» рассматривают раздельно: по бюджетной деятельности

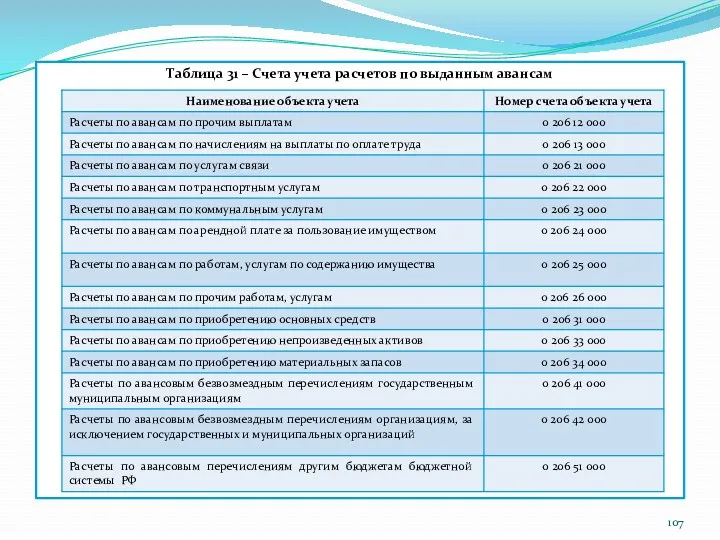

- 107. Таблица 31 – Счета учета расчетов по выданным авансам

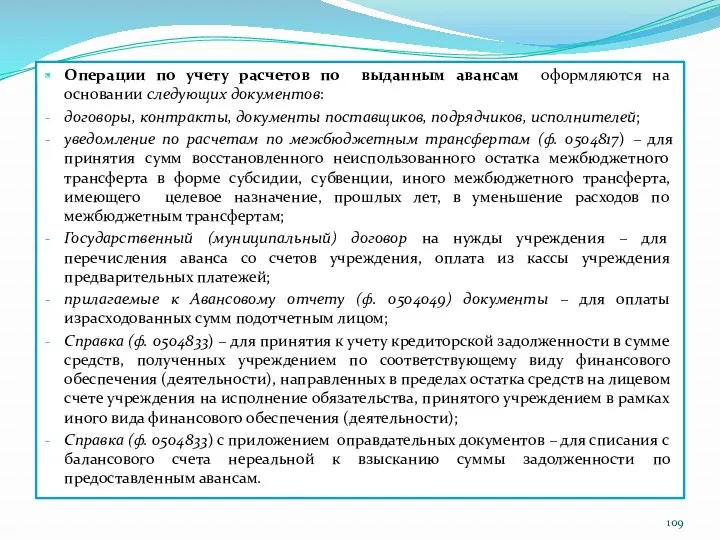

- 109. Операции по учету расчетов по выданным авансам оформляются на основании следующих документов: договоры, контракты, документы поставщиков,

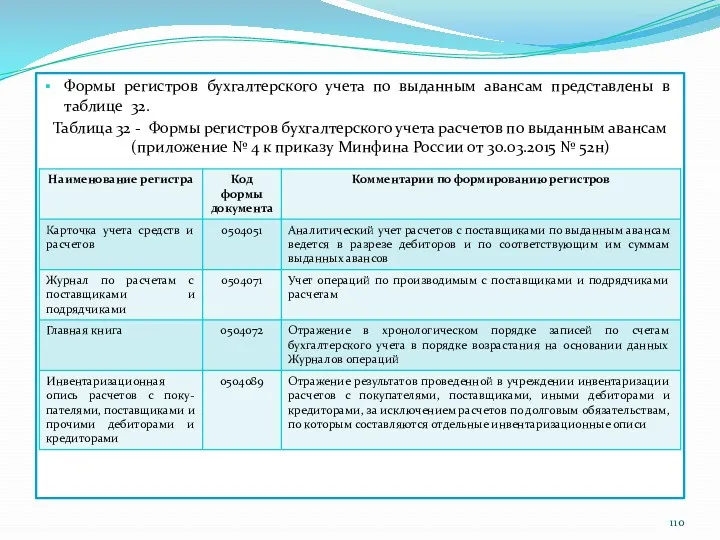

- 110. Формы регистров бухгалтерского учета по выданным авансам представлены в таблице 32. Таблица 32 - Формы регистров

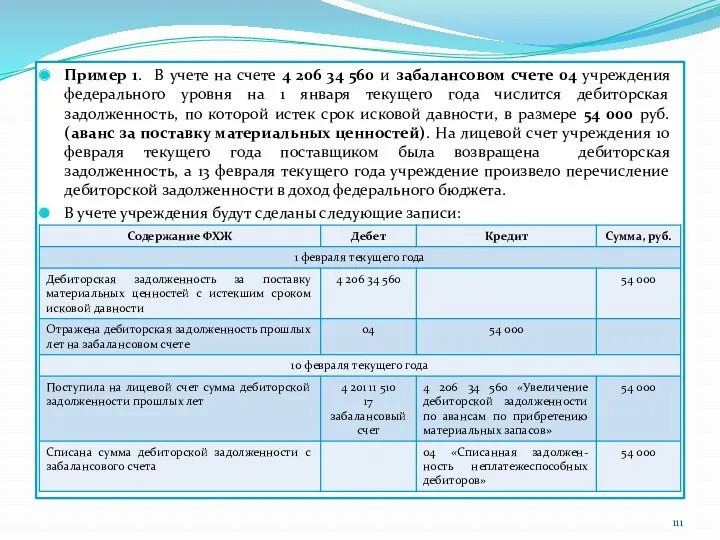

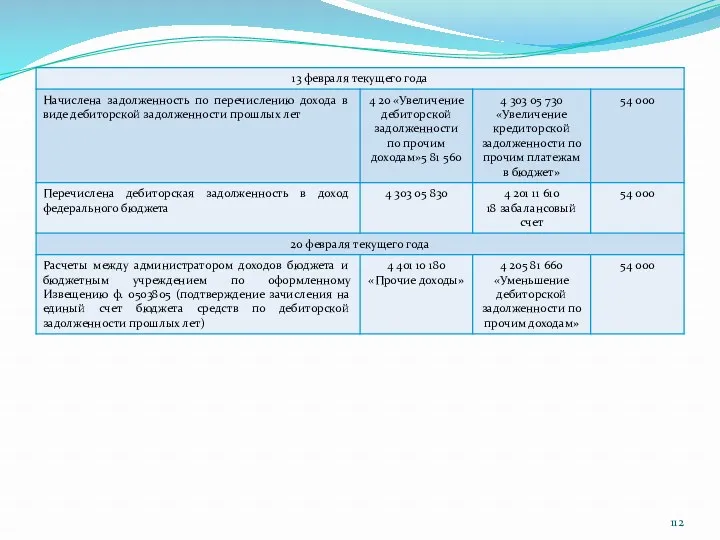

- 111. Пример 1. В учете на счете 4 206 34 560 и забалансовом счете 04 учреждения федерального

- 113. Типовые записи по отражению в бухгалтерском учете операций расчетов на условиях предварительной оплаты материальных ценностей (работ,

- 114. Аналитический учет расчетов с поставщиками по выданным авансам ведется в разрезе дебиторов и по соответствующим им

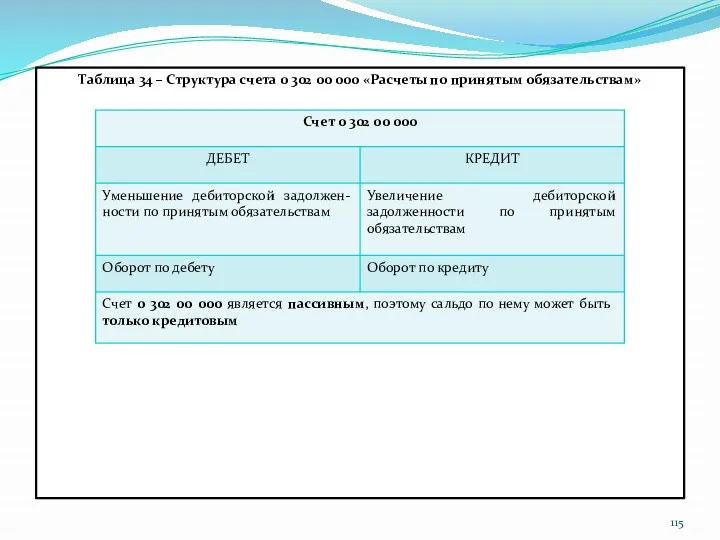

- 115. Таблица 34 – Структура счета 0 302 00 000 «Расчеты по принятым обязательствам»

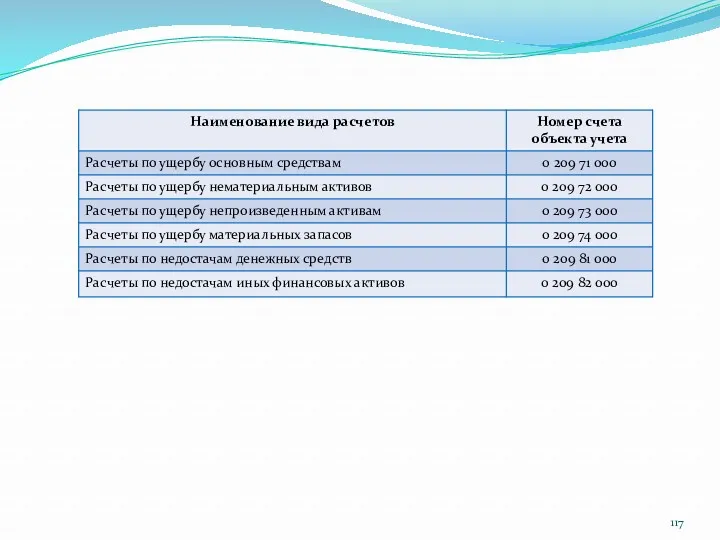

- 116. 4.2. Учет расчетов по ущербу имущества Для учета расчетов по суммам выявленных недостач, хищений денежных средств,

- 118. При определении размера ущерба, причиненного учреждению при утрате, порче, хищении имущества, следует исходить из рыночной стоимости

- 119. Переоценка расчетов плательщиков по ущербу и иным доходам в иностранных валютах осуществляется на дату совершения операций

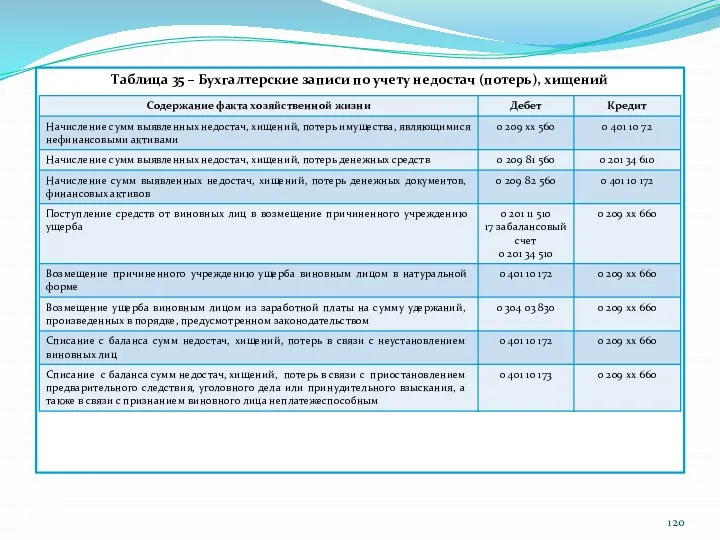

- 120. Таблица 35 – Бухгалтерские записи по учету недостач (потерь), хищений

- 121. Регистры бухгалтерского учета, используемые для учета расчетов по ущербу имущества учреждения Аналитический учет по счету 0

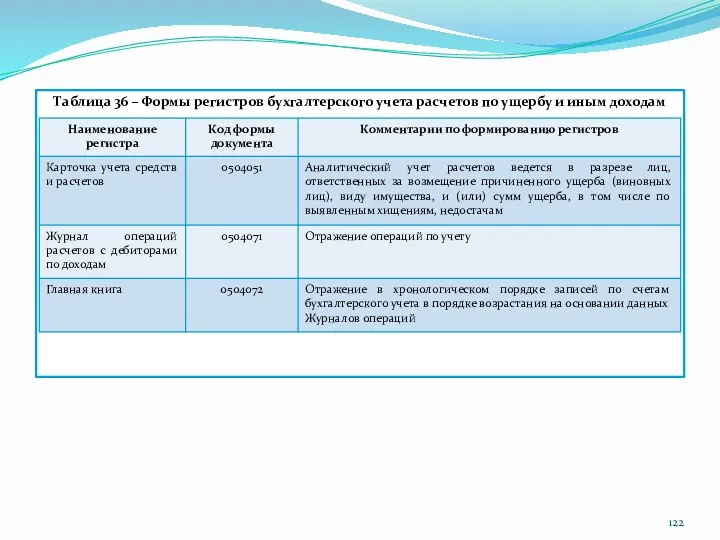

- 122. Таблица 36 – Формы регистров бухгалтерского учета расчетов по ущербу и иным доходам

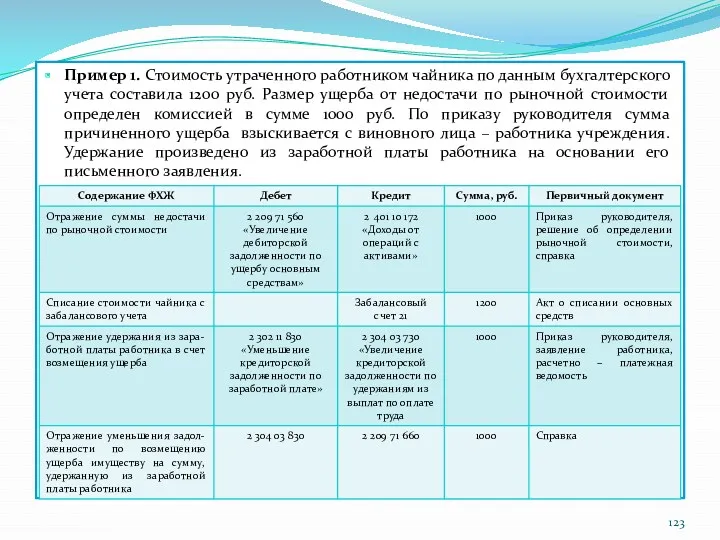

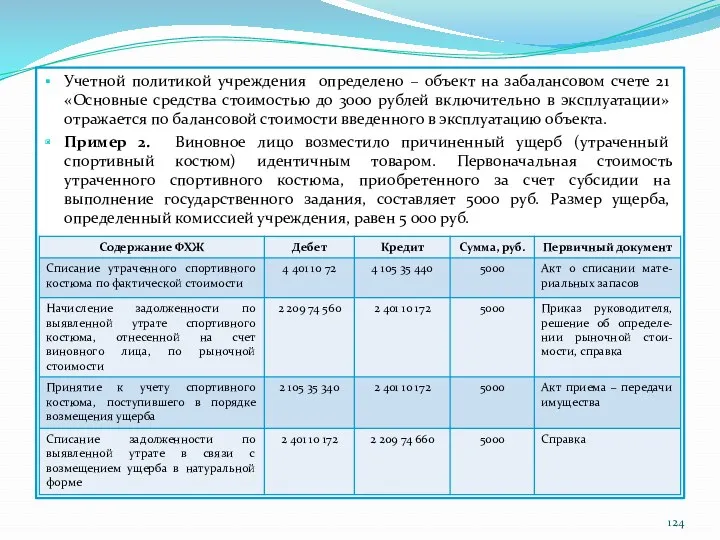

- 123. Пример 1. Стоимость утраченного работником чайника по данным бухгалтерского учета составила 1200 руб. Размер ущерба от

- 124. Учетной политикой учреждения определено – объект на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей

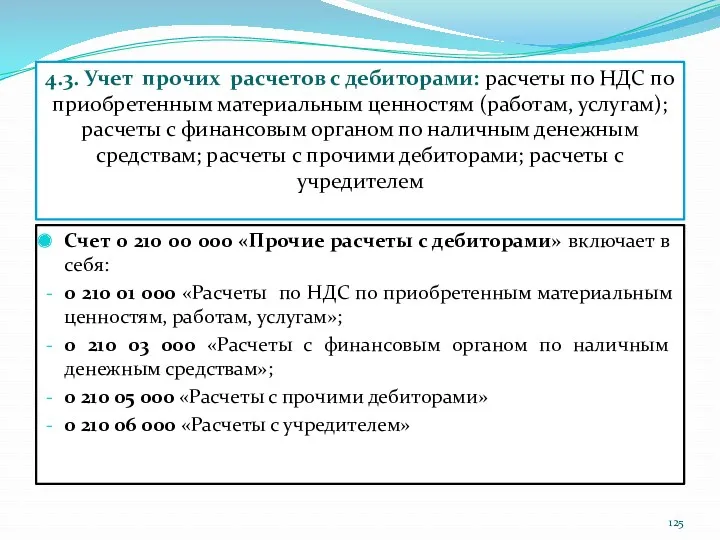

- 125. 4.3. Учет прочих расчетов с дебиторами: расчеты по НДС по приобретенным материальным ценностям (работам, услугам); расчеты

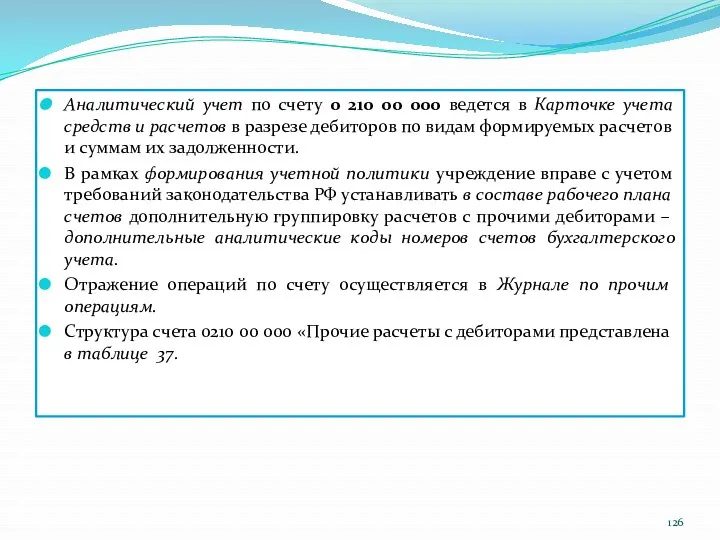

- 126. Аналитический учет по счету 0 210 00 000 ведется в Карточке учета средств и расчетов в

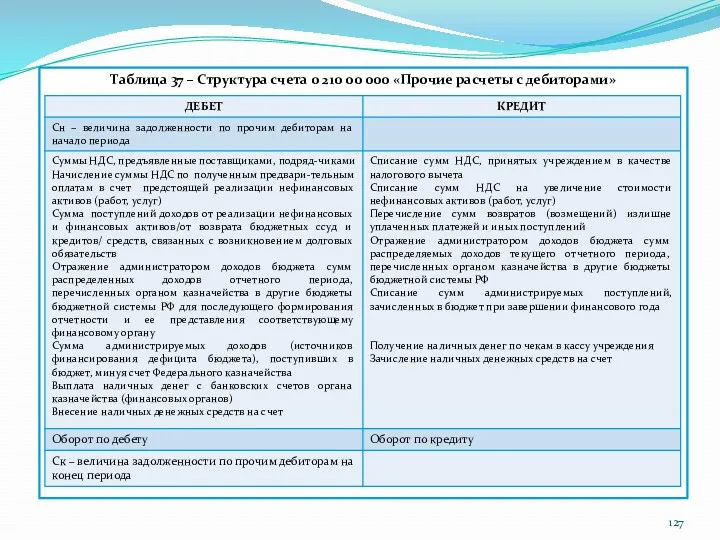

- 127. Таблица 37 – Структура счета 0 210 00 000 «Прочие расчеты с дебиторами»

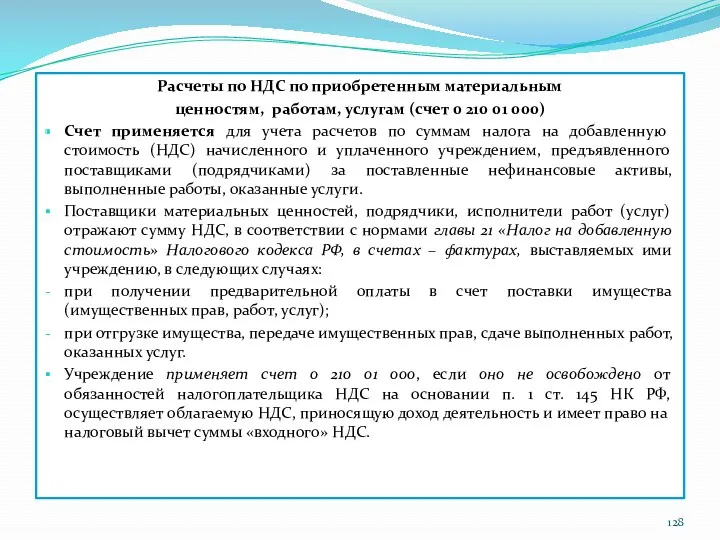

- 128. Расчеты по НДС по приобретенным материальным ценностям, работам, услугам (счет 0 210 01 000) Счет применяется

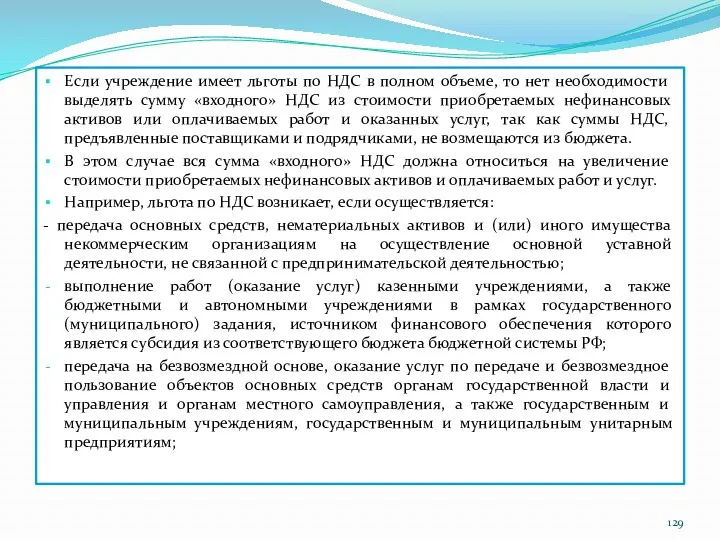

- 129. Если учреждение имеет льготы по НДС в полном объеме, то нет необходимости выделять сумму «входного» НДС

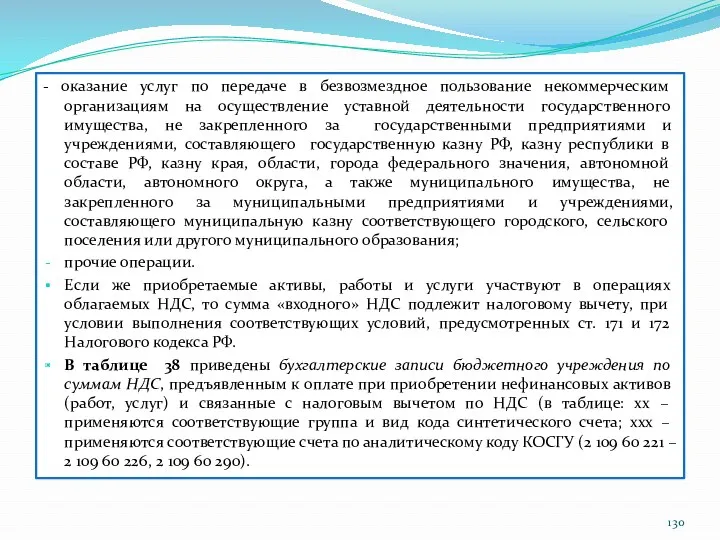

- 130. - оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества,

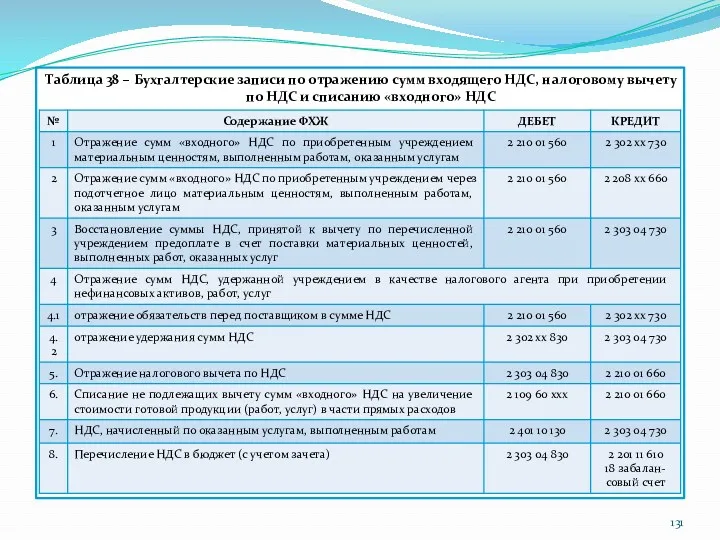

- 131. Таблица 38 – Бухгалтерские записи по отражению сумм входящего НДС, налоговому вычету по НДС и списанию

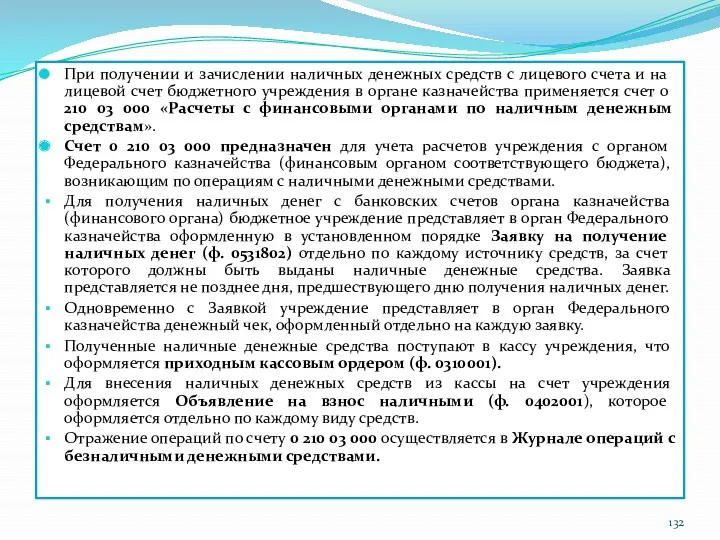

- 132. При получении и зачислении наличных денежных средств с лицевого счета и на лицевой счет бюджетного учреждения

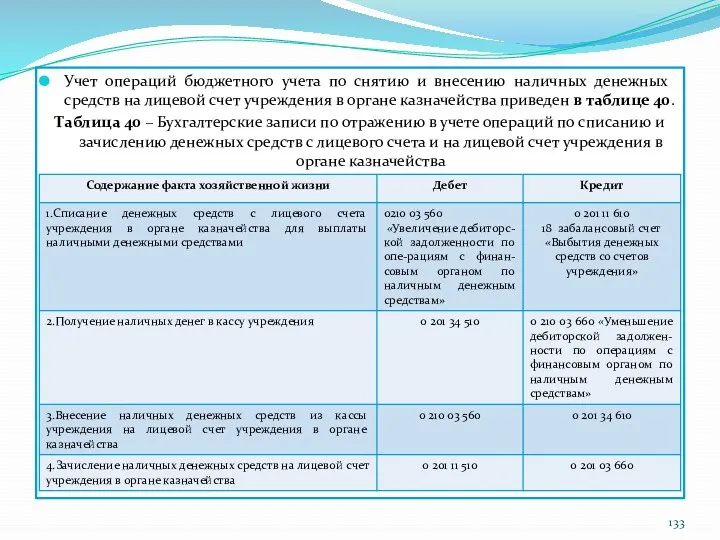

- 133. Учет операций бюджетного учета по снятию и внесению наличных денежных средств на лицевой счет учреждения в

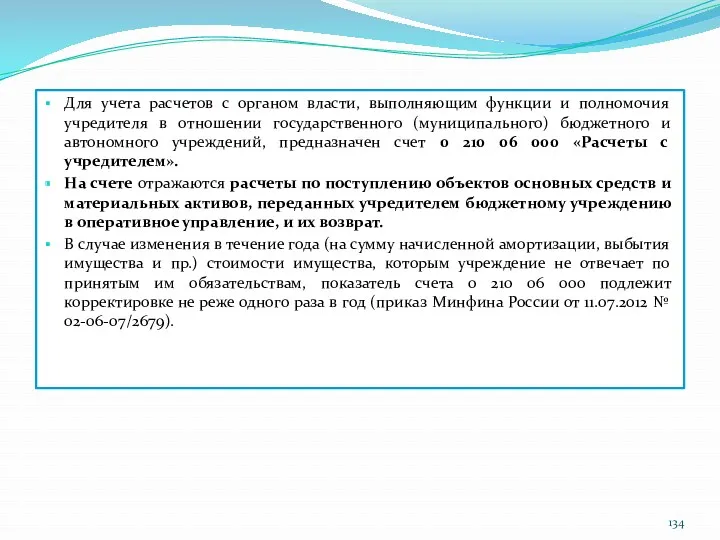

- 134. Для учета расчетов с органом власти, выполняющим функции и полномочия учредителя в отношении государственного (муниципального) бюджетного

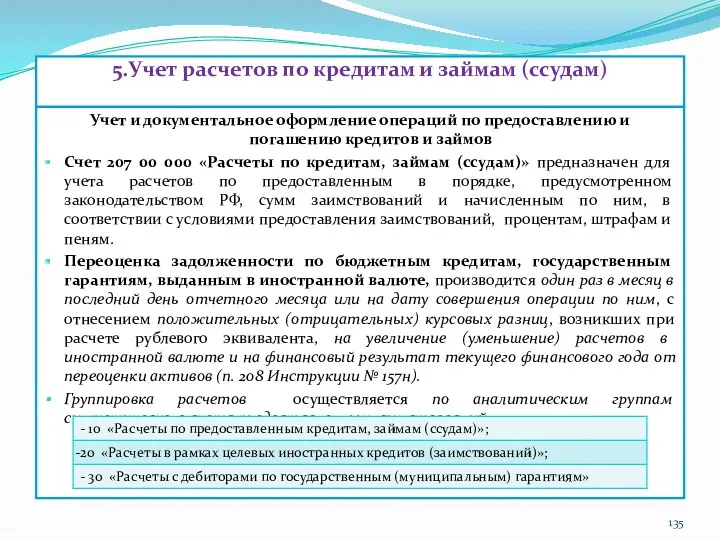

- 135. 5.Учет расчетов по кредитам и займам (ссудам) Учет и документальное оформление операций по предоставлению и погашению

- 136. Денежные средства учреждения учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета и соответствующий аналитический

- 137. Таблица 41 – Формы регистров бухгалтерского учета расчетов по кредитам, займам (ссудам) (приказ № 52н от

- 138. Таблица 42 – Структура счета 0 207 00 000 «Расчеты по кредитам, займам (ссудам)»

- 139. Учет расчетов по кредитам, займам (ссудам) ведется на следующих счетах: 0 207 11 000 «Расчеты с

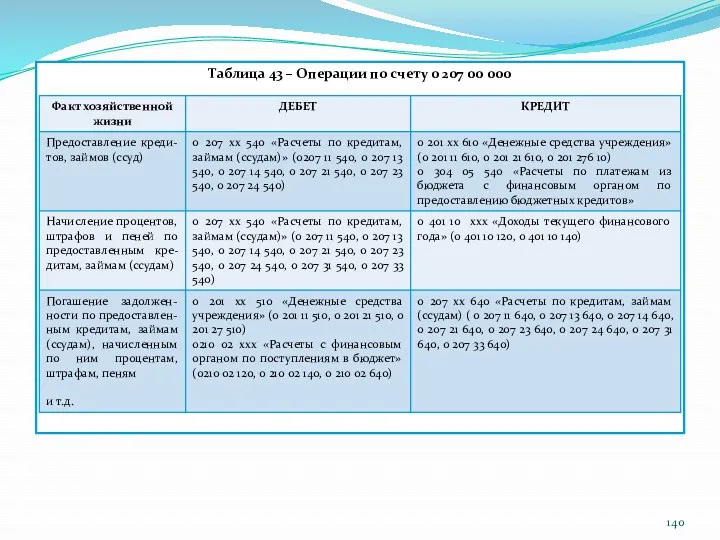

- 140. Таблица 43 – Операции по счету 0 207 00 000

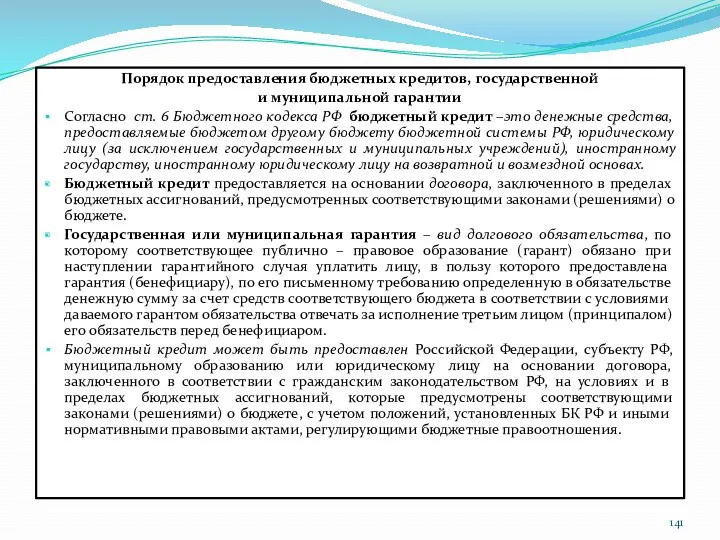

- 141. Порядок предоставления бюджетных кредитов, государственной и муниципальной гарантии Согласно ст. 6 Бюджетного кодекса РФ бюджетный кредит

- 142. Бюджетный кредит может быть предоставлен только субъекту РФ, муниципальному образованию и юридическому лицу, которые не имеют

- 143. Способами обеспечения исполнения обязательств юридического лица, муниципального образования по возврату бюджетного кредита, уплате процентных и иных

- 144. Бюджетам субъектов РФ из федерального бюджета могут предоставляться бюджетные кредиты на срок до 3 лет, за

- 146. Скачать презентацию

Тема 5. УЧЕТ ФИНАНСОВЫХ АКТИВОВ

П Л А Н

1. Общие понятия о

Тема 5. УЧЕТ ФИНАНСОВЫХ АКТИВОВ

П Л А Н

1. Общие понятия о

4.2. Учет расчетов по ущербу

4.3. Учет расчетов с прочими дебиторами:

4.2. Учет расчетов по ущербу

4.3. Учет расчетов с прочими дебиторами:

1. Общие понятия о финансовых активах

К финансовым активам относятся:

денежные средства (денежные

1. Общие понятия о финансовых активах

К финансовым активам относятся:

денежные средства (денежные

Таблица 1 – Счета учета объектов финансовых активов

Таблица 1 – Счета учета объектов финансовых активов

Учет операций по движению финансовых активов (денежных средств учреждения, средств на

Учет операций по движению финансовых активов (денежных средств учреждения, средств на

2. Учет денежных средств учреждения

Бюджетное учреждение располагает денежными средствами, находящимися:

на лицевых

2. Учет денежных средств учреждения

Бюджетное учреждение располагает денежными средствами, находящимися:

на лицевых

Денежные средства учреждения учитываются на счете 0 201 00 000, содержащем

Денежные средства учреждения учитываются на счете 0 201 00 000, содержащем

Различают учет операций с безналичными денежными средствами, находящимися на лицевых

Различают учет операций с безналичными денежными средствами, находящимися на лицевых

2.1. Учет движения безналичных

денежных средств учреждения

Движение денежных средств, находящихся на

2.1. Учет движения безналичных

денежных средств учреждения

Движение денежных средств, находящихся на

Операции с безналичными денежными средствами отражаются в Журнале операций с безналичными

Операции с безналичными денежными средствами отражаются в Журнале операций с безналичными

Выписки по лицевым счетам, открытым а органах казначейства и финансовых органах,

Выписки по лицевым счетам, открытым а органах казначейства и финансовых органах,

Согласно Положению № 383 – П к расчетным документам относятся:

Согласно Положению № 383 – П к расчетным документам относятся:

При поступлении выписки по счету главный бухгалтер (бухгалтер) проверяет правильность записей

При поступлении выписки по счету главный бухгалтер (бухгалтер) проверяет правильность записей

Из Журнала операций с безналичными денежными средствами (ф. 0504071) переносятся обороты

Из Журнала операций с безналичными денежными средствами (ф. 0504071) переносятся обороты

2.2. Учет движения наличных денежных средств учреждения

В кассе учреждения могут храниться

2.2. Учет движения наличных денежных средств учреждения

В кассе учреждения могут храниться

поступление доходов в кассу учреждения (доходы от собственности (арендная плата), от

поступление доходов в кассу учреждения (доходы от собственности (арендная плата), от

Из кассы учреждения могут выбывать следующие денежные средства:

внесение наличных денежных средств

Из кассы учреждения могут выбывать следующие денежные средства:

внесение наличных денежных средств

выдача из кассы учреждения заработной платы, прочих выплат, стипендий, пенсий, пособий

выдача из кассы учреждения заработной платы, прочих выплат, стипендий, пенсий, пособий

прием в кассу наличных денежных средств от физических лиц производится по

прием в кассу наличных денежных средств от физических лиц производится по

Типовые записи по отражению в бухгалтерском учете операций поступления и выбытия

Типовые записи по отражению в бухгалтерском учете операций поступления и выбытия

Соблюдение кассовой дисциплины

Указанием Банка России от 20.06.2007 № 1843 – У

Соблюдение кассовой дисциплины

Указанием Банка России от 20.06.2007 № 1843 – У

L = V / P х Nс, где

L –лимит

L = V / P х Nс, где

L –лимит

L = R / P х Nп, где

L –

L = R / P х Nп, где

L –

Пример 1. За сентябрь, октябрь, ноябрь (количество рабочих дней в данном

Пример 1. За сентябрь, октябрь, ноябрь (количество рабочих дней в данном

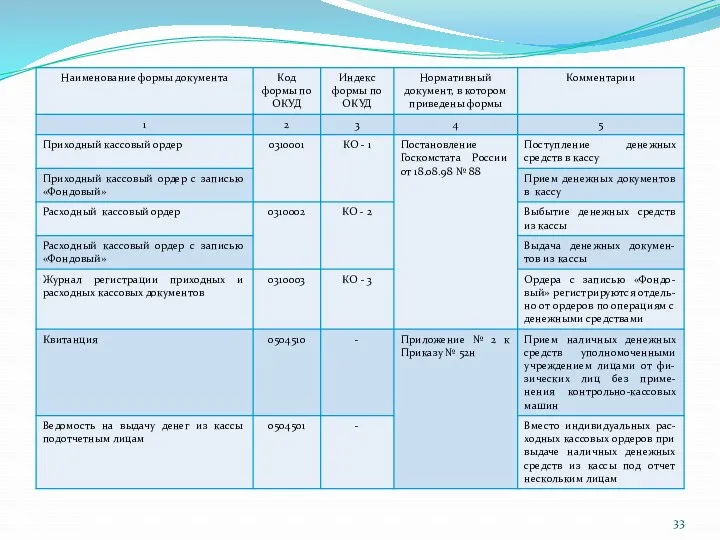

Для наглядности ниже приведены формы первичных учетных документов и регистров бухгалтерского

Для наглядности ниже приведены формы первичных учетных документов и регистров бухгалтерского

Прием и выдача наличных денежных средств осуществляется в учреждении кассиром –

Прием и выдача наличных денежных средств осуществляется в учреждении кассиром –

Кассир пересчитывает принимаемые деньги и сверяет полученную сумму с суммой, указанной

Кассир пересчитывает принимаемые деньги и сверяет полученную сумму с суммой, указанной

Выдача наличных денег кассиром из кассы производится на основании Расходного кассового

Выдача наличных денег кассиром из кассы производится на основании Расходного кассового

Кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает Расходный кассовый

Кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает Расходный кассовый

Сумма наличных денег, предназначенная для выплат заработной платы, стипендий и других

Сумма наличных денег, предназначенная для выплат заработной платы, стипендий и других

Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером.

Если

Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером.

Если

Затем подсчитывает и записывает сумму фактически выплаченных наличных денег, не полученную

Затем подсчитывает и записывает сумму фактически выплаченных наличных денег, не полученную

Для учета поступающих в кассу наличных денег и выдаваемых из кассы

Для учета поступающих в кассу наличных денег и выдаваемых из кассы

Для ведения записей после «переноса» отрывную часть листа накладывают на лицевую

Для ведения записей после «переноса» отрывную часть листа накладывают на лицевую

Пример 2. Учет движения денежных средств бюджетного учреждения на лицевом счете

Пример 2. Учет движения денежных средств бюджетного учреждения на лицевом счете

Одновременно отражается увеличение денежных средств на лицевом счете учреждения, открытом в

Одновременно отражается увеличение денежных средств на лицевом счете учреждения, открытом в

Правила обеспечения наличными денежными средствами организаций,

лицевые счета которым открыты в

Правила обеспечения наличными денежными средствами организаций,

лицевые счета которым открыты в

Учреждение осуществляет операции по получению (внесению) наличных денежных средств с использованием

Учреждение осуществляет операции по получению (внесению) наличных денежных средств с использованием

Таблица 10 – Этапы обеспечения наличными денежными средствами бюджетных учреждений с

Таблица 10 – Этапы обеспечения наличными денежными средствами бюджетных учреждений с

Банковская карта подлежит возврату в ОФК учреждением в случаях:

- закрытия

Банковская карта подлежит возврату в ОФК учреждением в случаях:

- закрытия

Таблица 11 – Бухгалтерские записи по использованию банковских карт

работником учреждения

Таблица 11 – Бухгалтерские записи по использованию банковских карт

работником учреждения

УЧЕТ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ

ДЕНЕЖНЫХ ДОКУМЕНТОВ

Для ведения хозяйственной деятельности бюджетные учреждения

УЧЕТ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ

ДЕНЕЖНЫХ ДОКУМЕНТОВ

Для ведения хозяйственной деятельности бюджетные учреждения

Прием в кассу и выдача из кассы денежных документов оформляется приходным

Прием в кассу и выдача из кассы денежных документов оформляется приходным

Таблица 12 – Отражение в бухгалтерском учете операций поступления и выбытий

Таблица 12 – Отражение в бухгалтерском учете операций поступления и выбытий

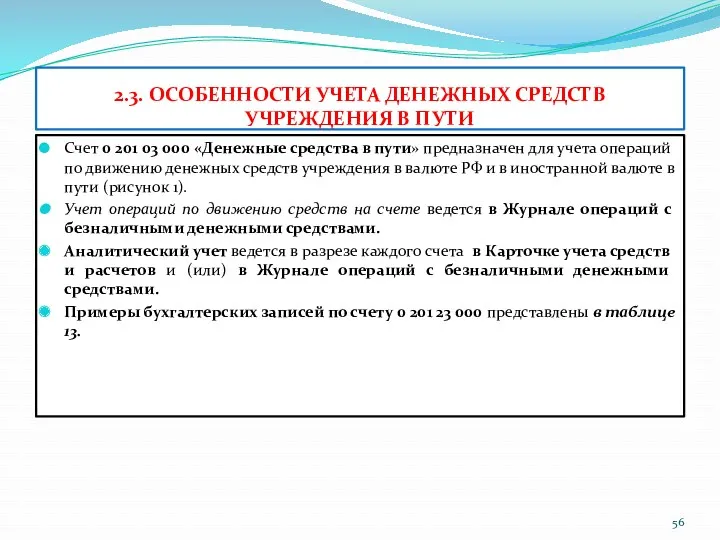

2.3. ОСОБЕННОСТИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

УЧРЕЖДЕНИЯ В ПУТИ

Счет 0 201 03

2.3. ОСОБЕННОСТИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

УЧРЕЖДЕНИЯ В ПУТИ

Счет 0 201 03

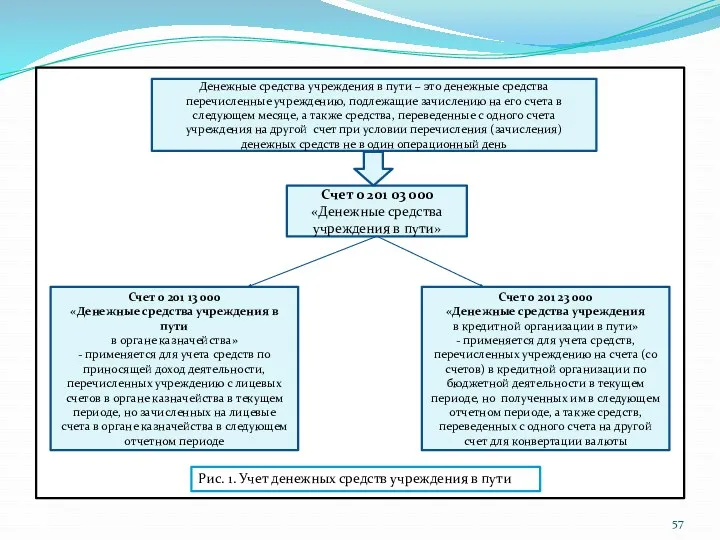

Денежные средства учреждения в пути – это денежные средства перечисленные учреждению,

Денежные средства учреждения в пути – это денежные средства перечисленные учреждению,

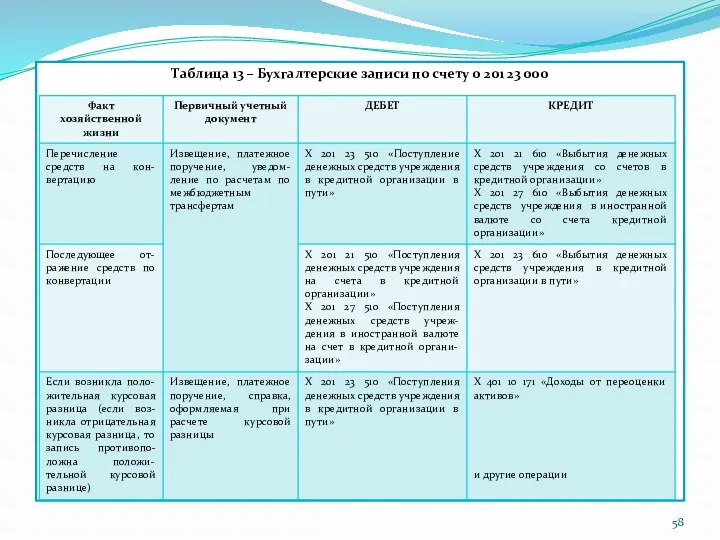

Таблица 13 – Бухгалтерские записи по счету 0 201 23 000

Таблица 13 – Бухгалтерские записи по счету 0 201 23 000

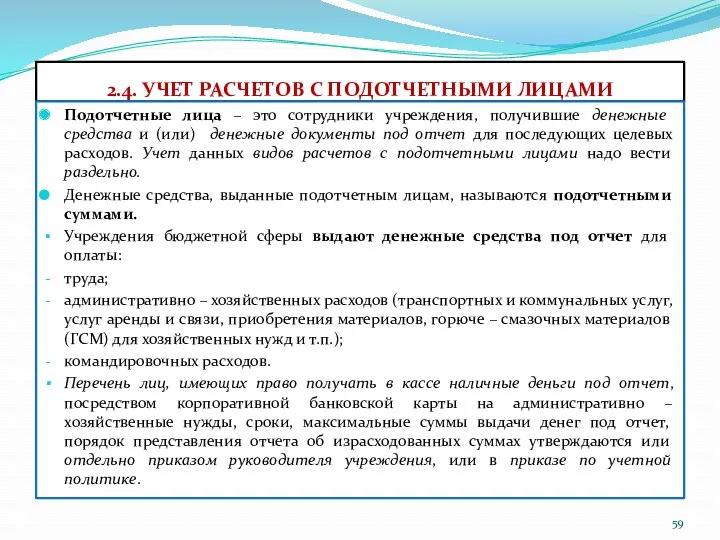

2.4. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Подотчетные лица – это сотрудники учреждения,

2.4. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Подотчетные лица – это сотрудники учреждения,

Выдача наличных денежных средств под отчет на расходы, связанные со служебными

Выдача наличных денежных средств под отчет на расходы, связанные со служебными

Перечень возмещаемых расходов в соответствии с КОСГУ приведен в таблице 15.

Таблица

Перечень возмещаемых расходов в соответствии с КОСГУ приведен в таблице 15.

Таблица

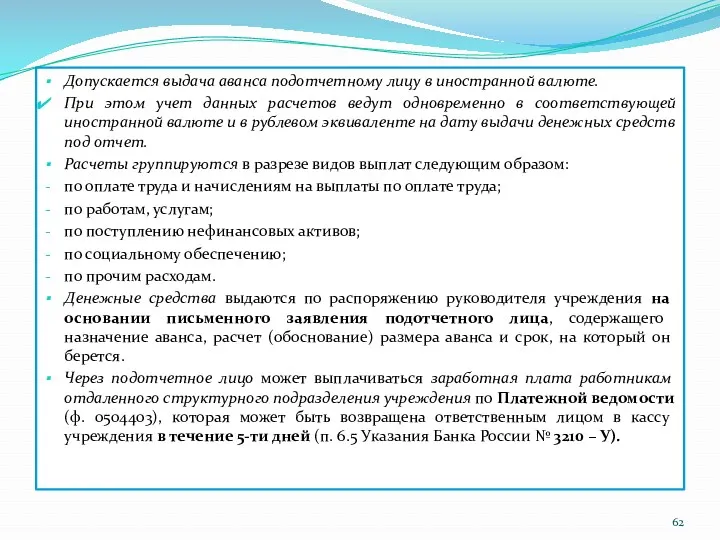

Допускается выдача аванса подотчетному лицу в иностранной валюте.

При этом учет данных

Допускается выдача аванса подотчетному лицу в иностранной валюте.

При этом учет данных

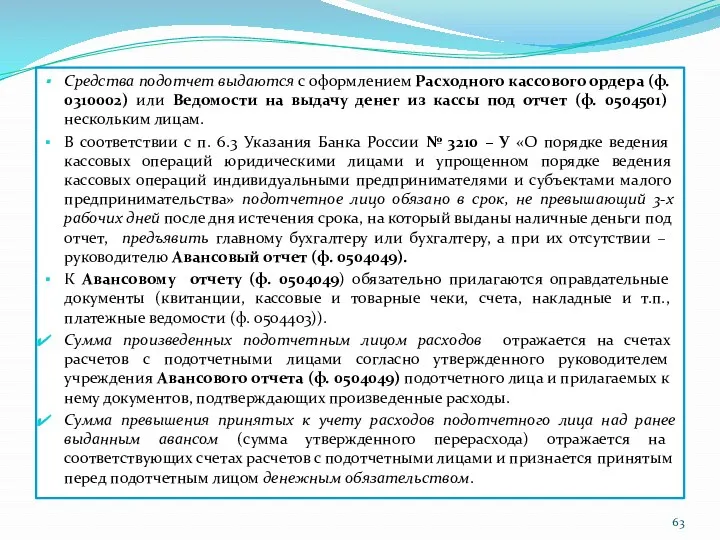

Средства подотчет выдаются с оформлением Расходного кассового ордера (ф. 0310002) или

Средства подотчет выдаются с оформлением Расходного кассового ордера (ф. 0310002) или

Возврат неиспользованных остатков подотчетных сумм, невыплаченной заработной платы, пособий, стипендий в

Возврат неиспользованных остатков подотчетных сумм, невыплаченной заработной платы, пособий, стипендий в

По каждой строке графы «Наименование показателя» Журнала операций расчетов с подотчетными

По каждой строке графы «Наименование показателя» Журнала операций расчетов с подотчетными

Таблица 16 - Формы регистров бухгалтерского учета расчетов с подотчетными лицами

Для

Таблица 16 - Формы регистров бухгалтерского учета расчетов с подотчетными лицами

Для

Таблица 17 – Счета учета расчетов с подотчетными лицами

Таблица 17 – Счета учета расчетов с подотчетными лицами

В таблице 18 приведены типовые записи по отражению операций приобретения основных

В таблице 18 приведены типовые записи по отражению операций приобретения основных

2.5. Инвентаризация денежных средств и отражение ее результатов в бухгалтерском учете

2.5. Инвентаризация денежных средств и отражение ее результатов в бухгалтерском учете

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Для проведения

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Для проведения

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и

3. Учет финансовых вложений и вложений

в финансовые активы

К финансовым

3. Учет финансовых вложений и вложений

в финансовые активы

К финансовым

Счет 0 204 00 000 «Финансовые вложения» предназначен для учета краткосрочных

Счет 0 204 00 000 «Финансовые вложения» предназначен для учета краткосрочных

Группировка финансовых вложений осуществляется по аналитическим группам синтетического счета объекта учета

Группировка финансовых вложений осуществляется по аналитическим группам синтетического счета объекта учета

Таблица 21 – Счета учета финансовых вложений

Таблица 21 – Счета учета финансовых вложений

Депозиты отражаются на счете 020122000 «Денежные средства учреждения, размещенные на депозиты

Депозиты отражаются на счете 020122000 «Денежные средства учреждения, размещенные на депозиты

Аналитический учет вложений в финансовые активы ведется в многографной карточке (ф.

Аналитический учет вложений в финансовые активы ведется в многографной карточке (ф.

Отражение операций по принятию к учету финансовых вложений в сумме сформированной

Отражение операций по принятию к учету финансовых вложений в сумме сформированной

4. Учет расчетов по доходам

Расчеты по доходам – расчеты по

4. Учет расчетов по доходам

Расчеты по доходам – расчеты по

Таблица 24 – Структура активного счета 0 205 00 000

Таблица 24 – Структура активного счета 0 205 00 000

Таблица 25 – Учет расчетов бюджетных учреждений по группам доходов

Таблица 25 – Учет расчетов бюджетных учреждений по группам доходов

По начисленным суммам доходов по приносящей доход деятельности от оказания платных

По начисленным суммам доходов по приносящей доход деятельности от оказания платных

Согласно п. 198 Инструкции № 157н учет задолженности дебиторов по начисленным

Согласно п. 198 Инструкции № 157н учет задолженности дебиторов по начисленным

Основанием для учета операций по расчетам по доходам являются следующие документы:

а)

Основанием для учета операций по расчетам по доходам являются следующие документы:

а)

г) Справка (ф. 0504833), оформленная согласно отчету по субсидии на иные

г) Справка (ф. 0504833), оформленная согласно отчету по субсидии на иные

Таблица 27 – Формы регистров бухгалтерского учета расчетов по доходам

Таблица 27 – Формы регистров бухгалтерского учета расчетов по доходам

Типовые записи по отражению в учете расчетов с дебиторами по доходам

Типовые записи по отражению в учете расчетов с дебиторами по доходам

Расчеты по доходам от операций с активами

Бюджетное учреждение без согласия собственника

Расчеты по доходам от операций с активами

Бюджетное учреждение без согласия собственника

Расчеты по доходам от операций с активами учитываются на счете 0

Расчеты по доходам от операций с активами учитываются на счете 0

Первичными учетными документами в бюджетном учете, например при продаже основных средств,

Первичными учетными документами в бюджетном учете, например при продаже основных средств,

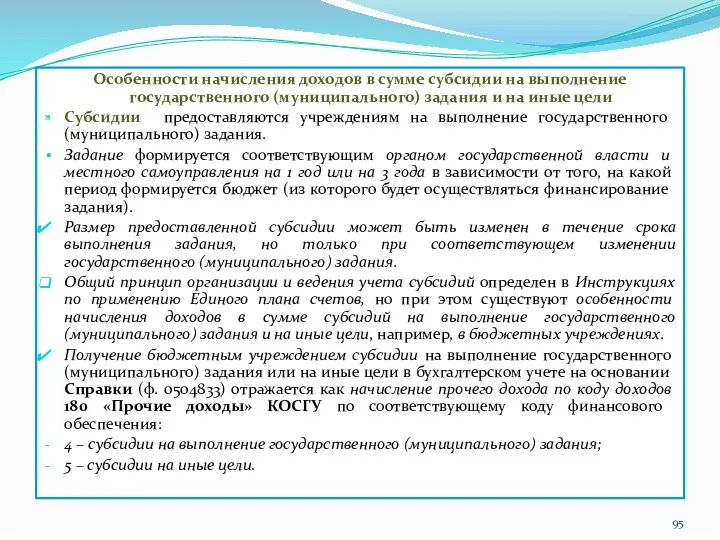

Особенности начисления доходов в сумме субсидии на выполнение государственного (муниципального) задания

Особенности начисления доходов в сумме субсидии на выполнение государственного (муниципального) задания

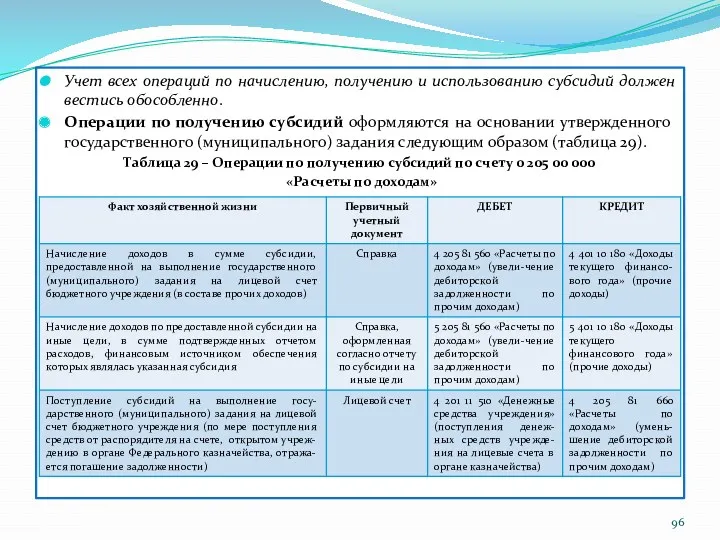

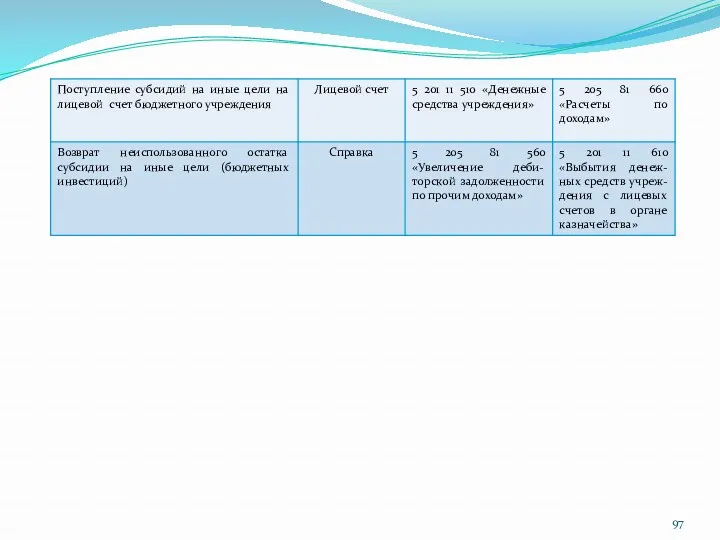

Учет всех операций по начислению, получению и использованию субсидий должен вестись

Учет всех операций по начислению, получению и использованию субсидий должен вестись

Справка (ф. 0504833) предназначена для отражения учреждением операций, совершаемых в ходе

Справка (ф. 0504833) предназначена для отражения учреждением операций, совершаемых в ходе

Бухгалтерский учет родительской платы

в дошкольных образовательных учреждениях

Начисление родительской платы производится

Бухгалтерский учет родительской платы

в дошкольных образовательных учреждениях

Начисление родительской платы производится

Таблица 29 – Расчеты с родителями за содержание детей в дошкольном

Таблица 29 – Расчеты с родителями за содержание детей в дошкольном

4.1. Учет расчетов по выданным авансам

Размер аванса юридическим лицам и срок

4.1. Учет расчетов по выданным авансам

Размер аванса юридическим лицам и срок

Несмотря на то, что срок исковой давности имеет определенные границы, он

Несмотря на то, что срок исковой давности имеет определенные границы, он

Расчеты по выданным авансам – расчеты по предоставленным учреждением в соответствии

Расчеты по выданным авансам – расчеты по предоставленным учреждением в соответствии

Расчеты по выданным авансам группируются по видам выплат, утвержденных сметой или

Расчеты по выданным авансам группируются по видам выплат, утвержденных сметой или

Таблица 30 – Структура счета 0206 00 000 «Расчеты по выданным

Операции по счету 0 206 00 000 «Расчеты по выданным авансам»

Операции по счету 0 206 00 000 «Расчеты по выданным авансам»

Таблица 31 – Счета учета расчетов по выданным авансам

Таблица 31 – Счета учета расчетов по выданным авансам

Операции по учету расчетов по выданным авансам оформляются на основании следующих

Операции по учету расчетов по выданным авансам оформляются на основании следующих

Формы регистров бухгалтерского учета по выданным авансам представлены в таблице 32.

Таблица

Формы регистров бухгалтерского учета по выданным авансам представлены в таблице 32.

Таблица

Пример 1. В учете на счете 4 206 34 560 и

Пример 1. В учете на счете 4 206 34 560 и

Типовые записи по отражению в бухгалтерском учете операций расчетов на условиях

Типовые записи по отражению в бухгалтерском учете операций расчетов на условиях

Аналитический учет расчетов с поставщиками по выданным авансам ведется в разрезе

Аналитический учет расчетов с поставщиками по выданным авансам ведется в разрезе

Таблица 34 – Структура счета 0 302 00 000 «Расчеты по

Таблица 34 – Структура счета 0 302 00 000 «Расчеты по

4.2. Учет расчетов по ущербу имущества

Для учета расчетов по суммам выявленных

4.2. Учет расчетов по ущербу имущества

Для учета расчетов по суммам выявленных

При определении размера ущерба, причиненного учреждению при утрате, порче, хищении имущества,

При определении размера ущерба, причиненного учреждению при утрате, порче, хищении имущества,

Переоценка расчетов плательщиков по ущербу и иным доходам в иностранных валютах

Переоценка расчетов плательщиков по ущербу и иным доходам в иностранных валютах

Таблица 35 – Бухгалтерские записи по учету недостач (потерь), хищений

Таблица 35 – Бухгалтерские записи по учету недостач (потерь), хищений

Регистры бухгалтерского учета, используемые для учета расчетов по ущербу имущества учреждения

Аналитический

Регистры бухгалтерского учета, используемые для учета расчетов по ущербу имущества учреждения

Аналитический

Таблица 36 – Формы регистров бухгалтерского учета расчетов по ущербу и

Таблица 36 – Формы регистров бухгалтерского учета расчетов по ущербу и

Пример 1. Стоимость утраченного работником чайника по данным бухгалтерского учета составила

Пример 1. Стоимость утраченного работником чайника по данным бухгалтерского учета составила

Учетной политикой учреждения определено – объект на забалансовом счете 21 «Основные

Учетной политикой учреждения определено – объект на забалансовом счете 21 «Основные

4.3. Учет прочих расчетов с дебиторами: расчеты по НДС по приобретенным

4.3. Учет прочих расчетов с дебиторами: расчеты по НДС по приобретенным

Аналитический учет по счету 0 210 00 000 ведется в Карточке

Аналитический учет по счету 0 210 00 000 ведется в Карточке

Таблица 37 – Структура счета 0 210 00 000 «Прочие расчеты

Таблица 37 – Структура счета 0 210 00 000 «Прочие расчеты

Расчеты по НДС по приобретенным материальным

ценностям, работам, услугам (счет 0

Расчеты по НДС по приобретенным материальным

ценностям, работам, услугам (счет 0

Если учреждение имеет льготы по НДС в полном объеме, то нет

Если учреждение имеет льготы по НДС в полном объеме, то нет

- оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на

- оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на

Таблица 38 – Бухгалтерские записи по отражению сумм входящего НДС, налоговому

Таблица 38 – Бухгалтерские записи по отражению сумм входящего НДС, налоговому

При получении и зачислении наличных денежных средств с лицевого счета и

При получении и зачислении наличных денежных средств с лицевого счета и

Учет операций бюджетного учета по снятию и внесению наличных денежных средств

Учет операций бюджетного учета по снятию и внесению наличных денежных средств

Для учета расчетов с органом власти, выполняющим функции и полномочия учредителя

Для учета расчетов с органом власти, выполняющим функции и полномочия учредителя

5.Учет расчетов по кредитам и займам (ссудам)

Учет и документальное оформление

5.Учет расчетов по кредитам и займам (ссудам)

Учет и документальное оформление

Денежные средства учреждения учитываются на счете, содержащем соответствующий аналитический код группы

Денежные средства учреждения учитываются на счете, содержащем соответствующий аналитический код группы

Таблица 41 – Формы регистров бухгалтерского учета расчетов по кредитам, займам

Таблица 41 – Формы регистров бухгалтерского учета расчетов по кредитам, займам

Таблица 42 – Структура счета 0 207 00 000 «Расчеты по

Таблица 42 – Структура счета 0 207 00 000 «Расчеты по

Учет расчетов по кредитам, займам (ссудам) ведется на следующих счетах:

0 207

Учет расчетов по кредитам, займам (ссудам) ведется на следующих счетах:

0 207

Таблица 43 – Операции по счету 0 207 00 000

Таблица 43 – Операции по счету 0 207 00 000

Порядок предоставления бюджетных кредитов, государственной

и муниципальной гарантии

Согласно ст. 6 Бюджетного

Порядок предоставления бюджетных кредитов, государственной

и муниципальной гарантии

Согласно ст. 6 Бюджетного

Бюджетный кредит может быть предоставлен только субъекту РФ, муниципальному образованию и

Бюджетный кредит может быть предоставлен только субъекту РФ, муниципальному образованию и

Способами обеспечения исполнения обязательств юридического лица, муниципального образования по возврату бюджетного

Способами обеспечения исполнения обязательств юридического лица, муниципального образования по возврату бюджетного

Бюджетам субъектов РФ из федерального бюджета могут предоставляться бюджетные кредиты на

Бюджетам субъектов РФ из федерального бюджета могут предоставляться бюджетные кредиты на

Внедрение новой системы оплаты труда: изменения и разъяснения

Внедрение новой системы оплаты труда: изменения и разъяснения Базовые знания для входа в рынок

Базовые знания для входа в рынок Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Управление личными финансами. Расходы семьи

Управление личными финансами. Расходы семьи Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Сводный сметный расчет строительства

Сводный сметный расчет строительства Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг)

Основные методологические подходы и принципы калькулирования себестоимости продукции (работ, услуг) Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования

Сущность и функции страхования. Законодательные основы страховой деятельности. Рынок страхования Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Звiтнiсть аптек

Звiтнiсть аптек Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности Страховые брокеры в России

Страховые брокеры в России Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Кредит. Признаки кредита

Кредит. Признаки кредита Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения

Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения АҚШ-тың банк жүйесі

АҚШ-тың банк жүйесі Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Операции на финансовых рынках

Операции на финансовых рынках Оборотные фонды

Оборотные фонды Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Характеристика земельного участка

Характеристика земельного участка Кредит, его функции, формы и институты

Кредит, его функции, формы и институты